Bratislava 11.júna 2021- Do konca predchádzajúceho týždňa vládla na trhoch stabilita a aj ceny zemného plynu sa pohybovali len v úzkom pásme. Od začiatku tohto týždňa však vidíme ďalší rast cien plynu, ktorý je spôsobený viacerými faktormi. Stav zásob LNG v Európe klesá s poklesom množstva LNG tankerov smerujúcich na náš kontinent. Dôvodom je rast ceny LNG v Ázii, ktorý vedie k presmerovaniu dodávok. Európe nepomáhajú ani výpadky LNG terminálov na kontinente. Komplikovanú situáciu podporujú nedostatočne naplnené podzemné zásobníky zemného plynu. Pre ich rýchlejšie naplnenie by bolo potrebné zvýšiť import LNG alebo potrubného plynu, čo sa však nedeje. Podľa názoru analytikov sa bude naplnenosť zásobníkov na začiatku októbra pohybovať len okolo úrovne 75%. Počas predchádzajúcich dvoch rokov dosahovala v danom období okolo 95%.

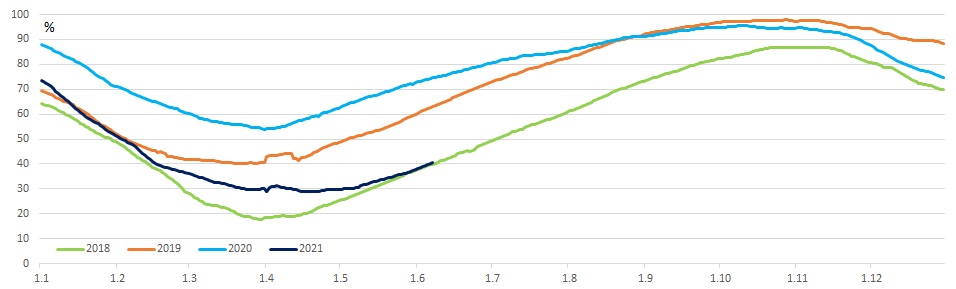

Aktuálne sú zásobníky v Európe naplnené na približne 40%, teda na úrovni roku 2018 a výrazne pod stavom v rokoch 2019 a 2020, ako je vidieť aj z nasledujúceho grafu. Za dva týždne ich naplnenosť vzrástla o takmer 5%. Stav zásobníkov na Slovensku sa za dva týždne zvýšil len o niečo viac ako percento a je na podobnej úrovni ako priemer kontinentu, teda tesne nad 40%. Ukrajinské zásobníky sa napĺňajú ešte pomalšie a sú na 35,5%.

Pokračujú výpadky na dodávkach potrubného plynu najmä z Nórska, ktoré sú spojené aj s opravnými prácami na infraštruktúre, dobiehajúcimi po vlaňajších obmedzeniach z dôvodu pandémie. Ani dodávky plynu z východu nerastú, hoci plynovod Nord Stream 2 už má podľa zverejnených informácii hotovú prvú vetvu a zostáva teda dokončiť len zvyšok druhej. Dátum spustenia prepravy nie je známy napríklad aj pre potrebnú certifikáciu.

K rastu sa obrátila aj cena emisnej povolenky, ktorá sa opäť dostala nad hranicu 53 eur za tonu. Dôležitým z pohľadu budúceho vývoja v oblasti znižovania emisií zo strany ich veľkých emitentov môže byť rozhodnutie holandského súdu, ktoré pre spoločnosť Shell určilo záväzok znížiť ich emisie o 45% do roku 2030 oproti bázickému roku 1990. Hoci sa toto rozhodnutie vzťahuje len na ich činnosti v Holandsku, ukazuje smer ako sa môže na takéto otázky pozerať aj ďalšie krajiny. Shell sa plánuje voči rozhodnutiu odvolať, takže finálne rozhodnutie súdov môže vyzerať inak.

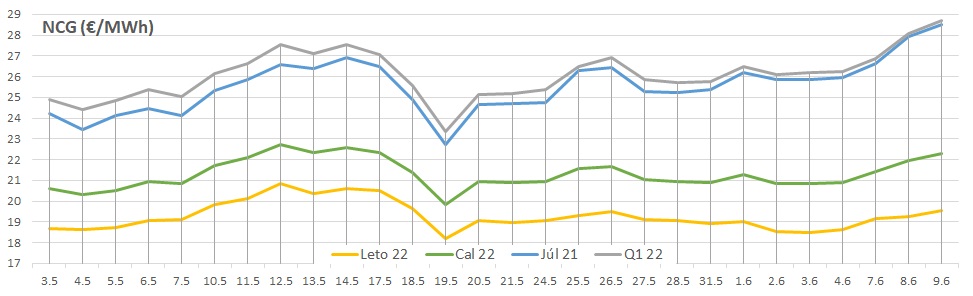

Narástla aj cena ropy – Brent sa dostal na úroveň 72 dolárov za barel najmä v očakávaní vysokého dopytu počas letnej motoristickej sezóny v Európe a Severnej Amerike. Predpovede počasia indikujú letné horúčavy, ktoré sa prejavia v raste spotreby elektriny kvôli klimatizácii, čo tlačí aj na rast spotreby zemného plynu. Okrem toho môže dôjsť opäť k situácii, kedy bude problematické chladiť jadrové reaktory vo Francúzsku, čo bude ťahať nahor celý energetický komplex. Pohľade na vývoj cien vybraných plynových kontraktov na nemeckej burze NCG ukazuje rast na nové lokálne maximá. Ceny pre najbližšie obdobia prekročili hranicu 28 €/MWh.

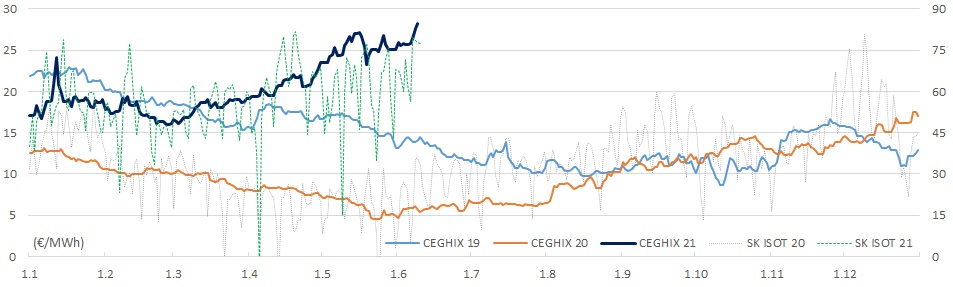

Denné ceny na rakúskej burze CEGH VTP majú naďalej podobný priebeh ako ceny forwardových produktov a aj denný produkt na rakúskej burze sa dostal nad 28 -eurovú hranicu. Dnešné obchodovanie ukazuje miernu korekciu smerom nadol, ale stále nad touto úrovňou.

Denné ceny elektrickej energie na Slovensku sa aktuálne pohybujú tesne pod hranicou 80 €/MWh. Pred rokom boli na menej ako polovičnej hodnote. Vysoká cena povolenky a nižšia úroveň výroby z vetra v regióne spolu s nízkymi zrážkami nedávajú priestor na pokles.

Cena ázijského LNG indexu JKM pre júl vzrástla na 10,9 $/MMBtu a v prepočte sa dostala cez hranicu 30 €/MWh. Za dva týždne vzrástla o asi 30 centov, ale ceny pre nasledovné mesiace sú ešte vyššie a to až na úrovni 11,7 $/MMBtu.

Cena na holandskej burze TTF pre júl je 10,1 $/MMBtu a vzrástla za 14 dní o viac ako 0,7$. Pre nasledujúce mesiace je takmer stabilná, čo znamená preferenciu Ázie pre dodávky LNG.

Ceny zemného plynu v USA na Henry Hube tiež rástli, ale len mierne na 3,15 $/MMBtu. Marža pre amerických exportérov LNG tak neustále rastie.

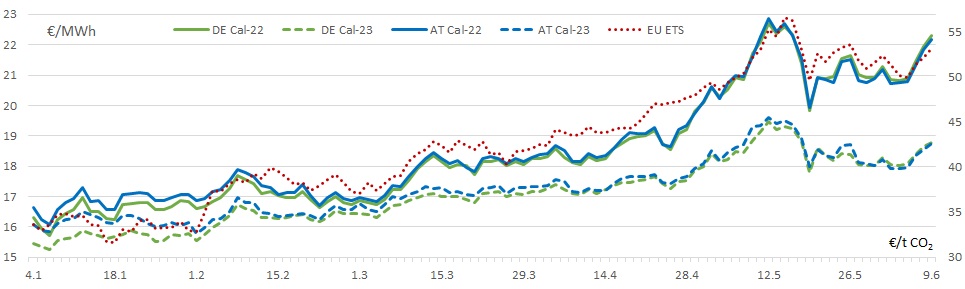

Forwardové ceny zemného plynu pre rok 2022 a 2023 za 14 dní narástli v porovnaní s kratšími produktami len mierne. Nemecký Cal-22 NCG uzatvoril 9.júna na 22,286 €/MWh a vzrástol o približne 60 centov. Pre dodávku v roku 2023 bola uzatváracia cena 18,78 €/MWh, čo predstavuje rast o takmer 40 centov. Cena v Rakúsku sledujúca totožný trend bola 9.júna pre Cal-22 22,17 €/MWh a je pod nemeckou cenou o asi 12 centov, takže tento spread sa takmer nezmenil. Cal-23 na CEGH VTP uzatvoril 9.6. na cene 18,76 €/MWh – tento produkt je na len o 6 centov vyššej cene ako pred 14 dňami.

Spread medzi rokmi 2022 a 2023 opätovne vzrástol a pre NCG je už viac ako 3,5 €/MWh. Výraznejšie sa pohol aj pre CEGH VTP, kde sa dostal na 3,4 €/MWh. Z grafu je vidieť pokračujúcu silnú koreláciu ceny zemného plynu s emisnou povolenkou EU ETS.

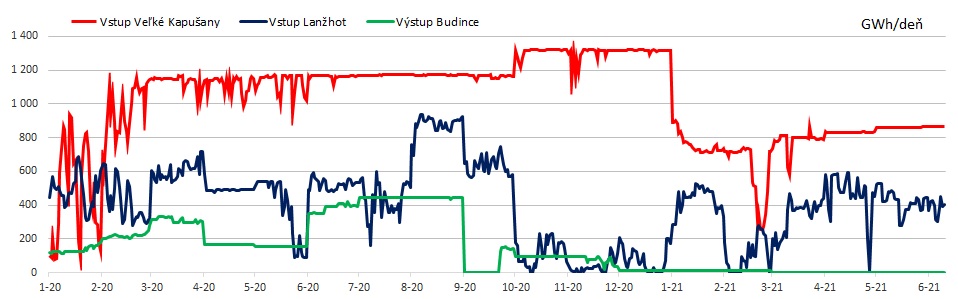

Tok cez Veľké Kapušany na Slovensko pokračuje aj počas júna na rovnakej úrovni ako v máji a to približne 850 GWh/deň. Nominované objemy cez Lanžhot na Slovensko mierne klesli a od začiatku mesiaca sú v priemere na hodnote 385 GWh/deň. Tok zo Slovenska na Ukrajinu je naďalej nulový.

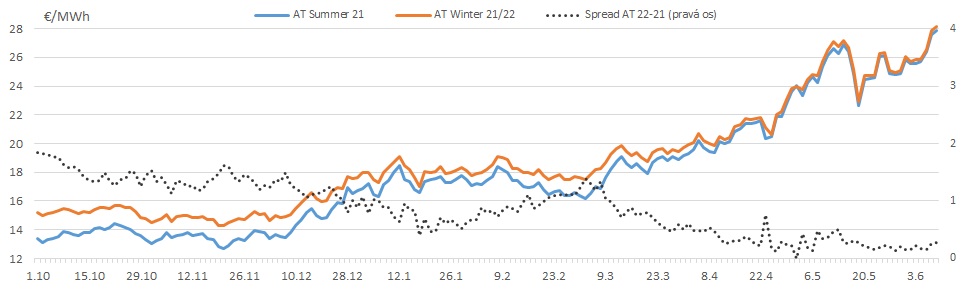

Vývoj spreadu zima-leto na rakúskom CEGH VTP neprináša nič nové. Po ukončení obchodovania letného produktu je vypočítaný pre priemer zostávajúcich letných mesiacov (aktuálne pre Q3). Aktuálny rozdiel medzi zimnou a letnou cenou na rakúskej burze je 27 centov za MWh, teda mierne vyššie ako pred dvoma týždňami. Na nemeckom NCG sa rovnako vypočítaný spread vyvíja naďalej s podobným trendom a jeho hodnota je menej ako 50 centov za MWh, podobne ako pred 14 dňami – oproti rakúskemu trhu má vyššiu hodnotu o 20 centov.