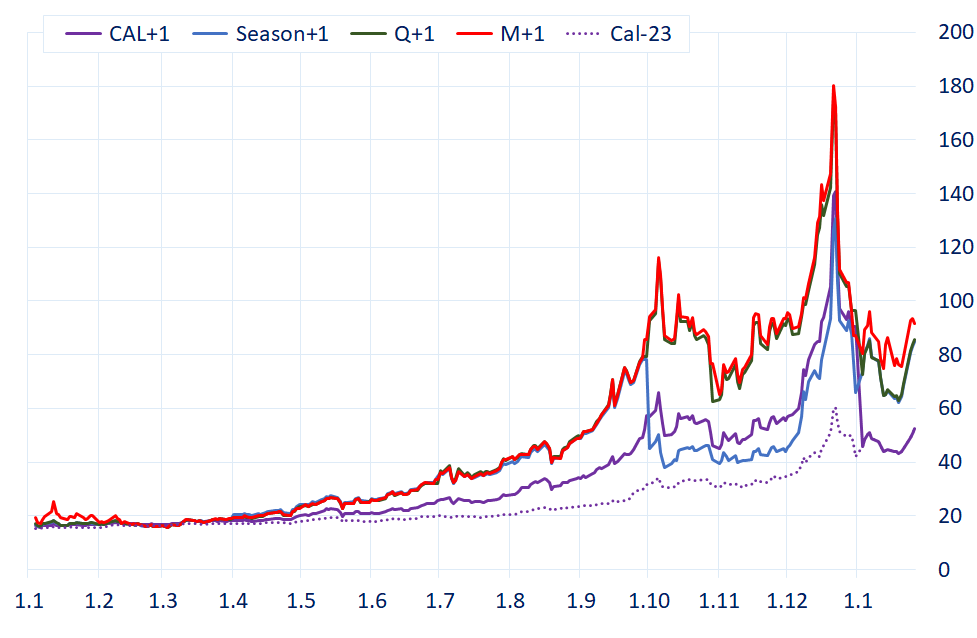

Bratislava 27. januára 2022 – Zúčtovacia cena nemeckého ročného produktu na rok 2023 THE Cal-23 na burze EEX až do polovice minulého týždňa klesala, no vo štvrtok otočila k rastu a 26. januára prekročila tohoročné maximum, keď vzrástla na hodnotu 52,353 EUR/MWh.

Rovnako rastú aj ceny ostatných produktov.

Februárový produkt (THE M02-22) skončil 26. januára na hodnote 91,700 EUR/MWh, druhý kvartál 2022 (THE Q02-22) stúpol na 85,829 EUR/MWh, letná sezóna (THE Sum-22) stúpla 26. januára na 85,062 EUR/MWh. Rastie aj zimná sezóna (THE Win-22), ktorá stúpla 26. januára na 85,186 EUR/MWh.

Ceny najbližších produktov THE v EUR/MWh. Zdroj: EEX

Pokles na tohtoročné minimum, ktoré ceny plynu dosiahli pred týždňom, bol spôsobený hlavne správami o množstve LNG tankerov mieriacich do európskych LNG terminálov. Vďaka tomuto prílevu LNG tankerov vzrástli dodávky plynu z LNG terminálov do európskej potrubnej siete na 10-ročné maximá.

18. februára dodali LNG terminály podľa portálu ALSI 4544 GWh, čo je približne 420 miliónov m3. To je o 90 miliónov m3 viac, ako v priemere v tomto roku dodáva Nórsko a o 240 miliónov m3 viac ako dodáva Rusko cez Nord Stream, Jamal a Ukrajinu. Maximálna kapacita európskych LNG terminálov je pritom ešte o viac ako 100 miliónov m3 vyššia.

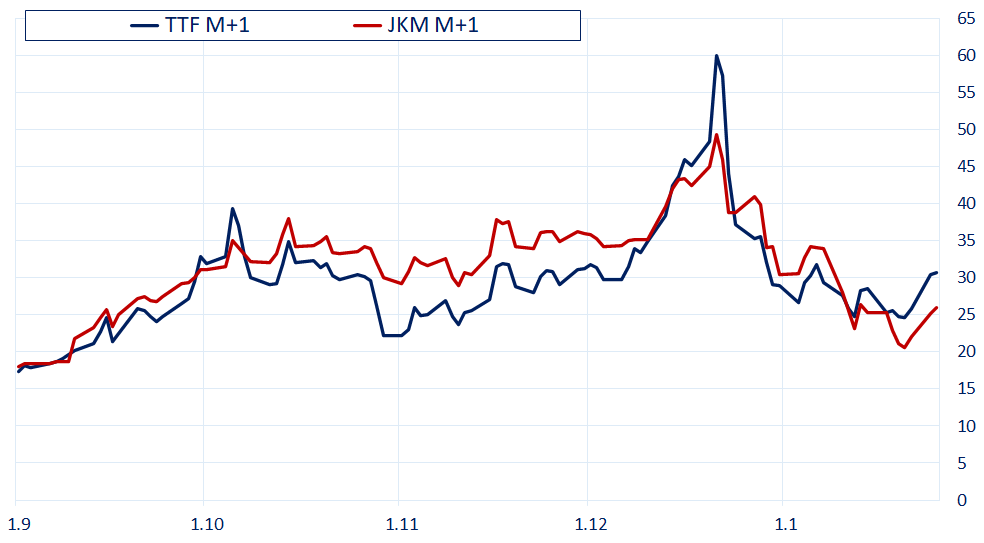

Nárast dodávok skvapalneného LNG plynu do Európy bol spôsobený tým, že referenčná cena TTF M+1 vzrástla výrazne nad ázijskú referenciu JKM M+1. V pondelok 24. januára bol tento rozdiel dokonca 5,25 USD/MMBtu (15,83 EUR/MWh).

Vysoký TTF – JKM spread je logickým dôsledkom 2 faktorov.

Tým prvým je vysoká európska cena plynu, ktorá dramaticky neklesla ani po tom, ako narástol tok plynu z európskych LNG terminálov do potrubnej siete. Ba dokonca ani potom, ako sa strednodobé predpovede počasia začali prikláňať skôr k teplejšej zime. Živí ju totiž značne neistá geopolitická situácia.

Tým druhým faktorom je pokles ázijských cien plynu. Hlavne Čína sa v minulých mesiacoch zásobila až príliš. Okrem plynu hromadila aj zásoby uhlia. Miestna čínska ťažba uhlia lámala jeden rekord za druhým. Čínske úrady dokonca nariadili neprerušovať ťažbu uhlia ani počas osláv čínskeho Lunárneho Nového roka, kvôli ktorému je od 31. januára do 6. februára nariadená celonárodná dovolenka. Mimo iného sa čínske vedenie snaží vyhnúť akýmkoľvek problémom počas zimnej olympiády.

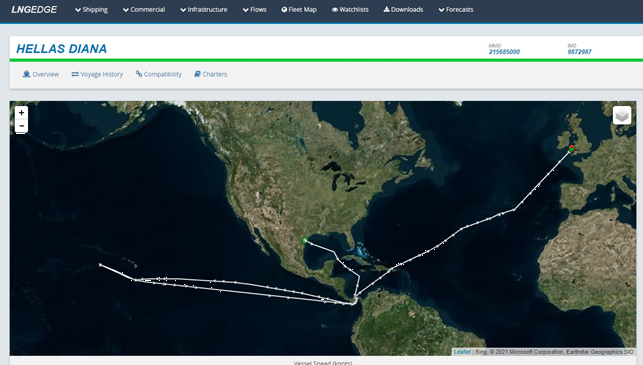

Dôležitosť TTF – JKM spreadu ilustruje aj príklad z nedávnej minulosti, ktorý spomenul na svojom Twitteri Tom Marzec-Manser. LNG tanker Hellas Diana vyrazil z amerického LNG závodu Corpus Christi 28. novembra a namieril si to do Ázie. Tesne pred Vianocami, keď bol už na polceste v Tichom oceáne, však TTF – JKM spread prekročil úroveň 10 USD/MMBtu (30,20 EUR/MWh). Jeho majiteľ ho neváhal otočiť späť aj za cenu pokuty. 18. januára nakoniec tento tanker dorazil do britského LNG terminálu South Hook, kde vyložil svoj náklad.

Snaha USA zabezpečiť pre Európu dostatok plynu prostredníctvom LNG tankerov je teda celkom iste chvályhodná. Všetky aktivity zhrnul Tom Marzec-Manser vo svojom článku pre ICIS.

Akonáhle však TTF – JKM spread klesne späť do záporných hodnôt, nevýhodných pre Európu, LNG tankery si to opäť namieria do Ázie. Strednodobé predpovede počasia európskeho centra ECMWF už indikujú pre Čínu priemerné až mierne podpriemerné februárové teploty.

V kladných hodnotách však môže tento spread držať geopolitické napätie. Je možné, že kladný zostane až do konca zimy.

V žiadnom prípade však LNG nedokáže nahradiť úplný výpadok ruských dodávok, ak by k nemu došlo. Táto možnosť už totiž nie je čisto hypotetická. Ak dôjde k vojnovému konfliktu, pravdepodobne bude úplne prerušený tok ruského plynu cez Ukrajinu.

Otázkou zostane Nord Stream a Turkish stream. V oboch prípadoch tieto plynovody ústia do krajín NATO. Zastavenie toku tak majú, okrem Rusov, v rukách Nemci a Turci.

Neočakávam, že by Gazprom tieto toky z vlastnej vôle v počiatočných štádiách vojnového konfliktu zastavil. Obchodovanie nezastaví ani vojna, iba do určitej miery presmeruje toky tovaru. Je tak dokonca možné, že pôvodný tok cez Ukrajinu Gazprom presmeruje cez Jamal.

Nedá sa však vylúčiť, že úplné zastavenie toku ruského plynu do Európy príde v situácii, kedy sa vojnový konflikt nebude vyvíjať podľa ruských predstáv. Viacero analytikov už považuje vojnový konflikt za možný. Všetko závisí na ruskom prezidentovi Vladimírovi Putinovi. Myslím si však, že čas na otvorený konflikt ešte nie je celkom zrelý.

Rusko je v súčasnosti vo výhodnejšej rokovacej pozícii. Nemecký denník Handelsblatt píše, že vylúčenie ruských firiem z platformy SWIFT, ktorým hrozí USA, je delikátna záležitosť, ktorá by postihla hlavne európsky firmy, ktoré nakupujú komodity z Ruska. Ozývajú sa dokonca požiadavky na to, aby USA stiahlo hrozbu vylúčenia Ruska z tejto platformy.

Európa si v súčasnosti nemôže dovoliť ani zastavenie dodávok plynu, ropy a uhlia.

Napadnutím Ukrajiny by Putin o túto výhodnejšiu rokovaciu pozíciu prišiel. Nezískal by však to, čo požaduje, teda stiahnutie NATO z krajín, ktoré tam vstúpili po roku 1997. Práve naopak, pozícia NATO by sa posilnila.

Na to, aby bola Putinova snaha úspešná, však navyše potrebuje rozptýliť americkú pozornosť. To môže urobiť Čína, ak by vzniesla nároky na Taiwan. Tá to však počas olympiády neurobí.

Pokojný priebeh zimnej olympiády však potrebuje pre svoju propagandu aj Putin. Mimo iného chce totiž počas nej slávnostne dohodnúť s Čínou nárast dodávok plynu do Číny novým plynovodom Sila Sibíri 2. Ten má, mimochodom, v budúcnosti prepraviť do Číny plyn až z poloostrova Jamal, ktorý je v súčasnosti hlavným zdrojom plynu pre Európu.

Rusko plánuje dodávať do Číny ročne 50 miliárd m3 plynu. To je asi toľko, čo tečie cez Nord Stream. Otázne je, či Gazprom dokáže v budúcnosti zodpovedajúco navýšiť svoju ťažbu. Koncom minulého roku totiž argumentoval tým, že sa musí postarať hlavne o domácu spotrebu a preto dodáva do Európy menej plynu. Možné je však aj to, že si pripravuje zaujímavú arbitráž, v ktorej bude Európa ťahať za kratší koniec.

Krátkodobé ani dlhodobé výhľady tak neveštia prudší pokles cien plynu. Mierny pokles by však mohol prísť, ak sa geopolitické napätie nevyeskaluje do otvoreného konfliktu a naplnia sa predpovede miernejšej zimy v Európe.

Pri existujúcom toku plynu do Európy by síce došlo k rekordnému vyprázdneniu zásobníkov, nebolo by však potrebné prijímať žiadne regulačné opatrenia. Silnejšia zima, alebo ďalší pokles toku však veľmi pravdepodobne povedie koncom februára, alebo začiatkom marca k aktivácii regulačných stupňov. Na výraznejší pokles cien plynu si tak budeme musieť ešte počkať.

Ján Pišta je analytikom v konzultačnej spoločnosti JPX, s.r.o., ktorá v pravidelných týždenných intervaloch poskytuje svojim klientom správy o vývoji trhov s plynom a elektrinou. Tieto správy analyzujú aktuálne faktory, ktoré ovplyvňujú vývoj cien plynu a elektriny v strednej Európe a poskytujú aj indikácie budúceho vývoja cien plynu, elektriny, emisných kvót, uhlia, LNG a ropy. Ak chcete zistiť, čím môžu byť pre Vás tieto správy prospešné, pošlite požiadavku o bezplatnú vzorku aktuálnych týždenných správ na mail jan.pista@jpx.sk.