Bratislava 27.mája 2021- Potom ako v prvej polovici mesiaca ceny komodít ťahané najmä zdražovaním emisnej povolenky vyleteli na úrovne, ktoré sme nevideli niekoľko rokov, došlo uprostred minulého týždňa k výraznej korekcii. Cena emisnej povolenky v priebehu niekoľko dní stratila 7 € zo svojej hodnoty a na krátko sa dostala opäť pod hranicu 50 €/t CO2. Podobne sa pohybovala aj forwardová cena elektrickej energie ako aj forwardové ceny zemného plynu. Druhá polovica prechádzajúceho týždňa znamenala zvýšenie cenovej úrovne, ktoré sa pretavilo do ďalšieho rastu.

Dôvodom prudkého poklesu ceny emisnej povolenky bolo najmä plánované spustenie britského emisného systému, na čo sa britské podniky pripravovali hedgingom v európskom systéme. Jednotliví hráči sa rozhodli vybrať zisky a takýto výpredaj viedol k výraznému poklesu ceny. Následne však ceny povolenky v EU ETS systéme opäť vzrástli a aktuálne sa držia na úrovni 53 €/tCO2.

V európskom parlamente „zelení“ poslanci presadzujú zavedenie minimálnej ceny emisnej povolenky, ktorá by mala mať hodnotu 50 € za tonu. Podľa ich názoru by mala v roku 2030 jej cena ideálne dosiahnuť úroveň 150 € s ďalším rastom v nasledujúcich rokoch. Takéto opatrenie by podľa ich predstavy malo byť zavedené od roku 2023. Okrem toho by chceli obmedziť prístup špekulantov na trh. Návrh zmeny systému EU ETS zo strany Európskej komisie sa očakáva 14.júna. Takéto zásadné zásahy však nie sú očakávané.

Gazprom si dokúpil pre mesiac jún dodatočnú kapacitu cez Ukrajinu v objeme 15 mcm/deň, čo bol jeden z faktorov pomáhajúci poklesu cien. Následne však odmietol ďalšie kapacity a tento nárast nebude dostatočný na prísun očakávaného dodatočného množstvo na trh. Počas mesiaca júl sú navyše plánované odstávky plynovodov prepravujúcich plyn z Ruska. Yamal bude úplne obmedzený medzi 6. a 10. júlom. Následne medzi 13. a 25. júlom bude odstávka na plynovode Nord Stream. To prirodzene zásadne vplýva na množstvo zemného plynu, ktoré bude možné zatlačiť do podzemných zásobníkov a prenáša sa to do stále vysokej ceny plynu v nasledujúcich mesiacoch až do konca najbližšej zimnej sezóny.

Zásadná zmena nastala v prístupe USA k sankciám naviazaným na plynovod Nord Stream 2. Z nich by mal byť dočasne vylúčený developer projektu Nord Stream 2 AG, spolu s výkonným riaditeľom Mattiasom Warnigom. Naďalej však platia sankcie v ostatných oblastiach, pre lode ale aj pre certifikačné spoločnosti. Ústretový krok môže mať spojitosť so summitom Biden – Putin, ktorý by sa mal uskutočniť 16. júna v Ženeve.

Cena ropy je naďalej ovplyvňovaná celkovým ekonomickým sentimentom a vyhliadkami na rast hospodárstva. Blíži sa hlavná letná motoristická sezóna, ktorá vzhľadom na zlepšujúcu sa pandemickú situáciu v Európe aj v USA, znamená predpoklad zvýšenej mobility ako aj rastu dopytu po palivách. Ďalší rast cien brzdili rokovania s Iránom ohľadom možného uvoľnenia sankcií v súvislosti s ich jadrovým programom. Nateraz to však na zmenu nevyzerá, čo znamená, že iránska ropa sa na trh nedostane vo zvýšených množstvách (až do objemu 3 mil. bpd) a nebude tlačiť na pokles ceny. Ropa Brent je aktuálne tesne pod 69 dolárovou hranicou za barel, teda na podobnej úrovni ako pred 14 dňami.

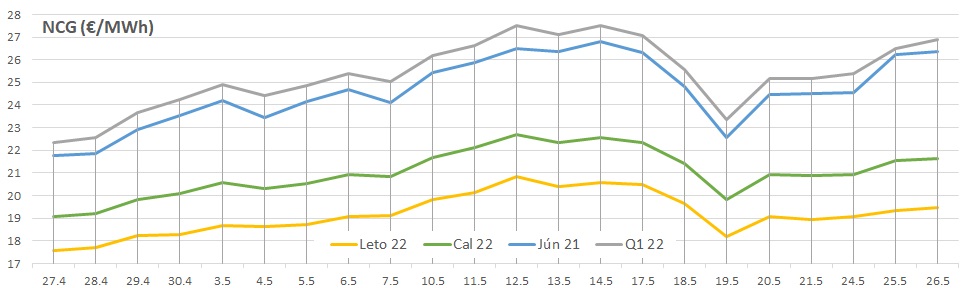

Pri pohľade na vývoj cien vybraných plynových kontraktov na nemeckej burze NCG, v nasledujúcom grafe vidíme, že ceny dosiahli lokálne maximum 12.mája a následne začal ich strmý pokles, ktorý však trval len niekoľko dní. Aktuálne sme späť v rastovom trende. Od začiatku tohto týždňa sa ceny pomaly vracajú k maximám spred dvoch týždňov.

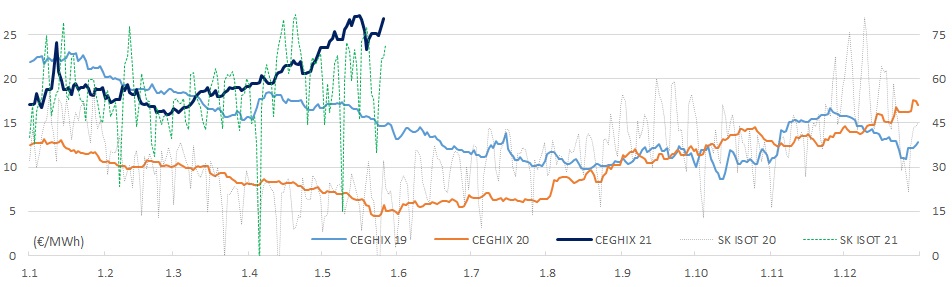

Denné ceny na rakúskej burze CEGH VTP sledovali podobný priebeh ako ceny forwardových produktov a počas minulého týždňa prudko klesli až pod 24 €/MWh. Následne však otočili k rastu a cena na štvrtok je opäť len tesne pod 27 €/MWh blízko dosiahnutých maxím. Denné ceny elektrickej energie na Slovensku sa naďalej pohybujú na relatívne vysokých úrovniach okolo 70 €/MWh s poklesom počas víkendov.

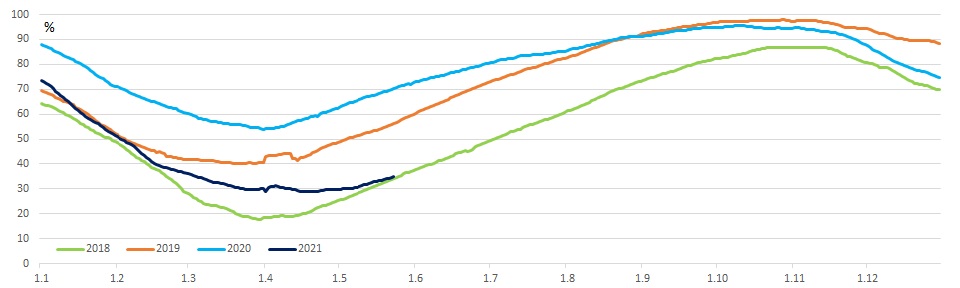

Stav zásobníkov v Európe za ostatných 14 dní vykazuje konečne silnejší rast, hoci len o približne 4% a aktuálne sú zásoby tesne nad úrovňou 35%. Ako je vidieť aj z nasledujúceho grafu aktuálne sú na úrovni roku 2018. Tempo ich rastu je však výrazne nižšie. Slovenské podzemné zásobníky za dva týždne zaznamenali tiež rast, hoci menším tempom a to o 3% a sú na približne 39%. Ukrajinské zásobníky sú len na mierne vyššej úrovni ako pred dvoma týždňami a to tesne pod 35%.

Cena ázijského LNG indexu JKM pre júl je 10,6 $/MMBtu (v prepočte 29,5 €/MWh) a za dva týždne vzrástla len o asi 20 centov, hoci priebeh vývoja ceny je podobný ako v Európe a minulý týždeň bola aj výrazne nižšie, na 9,5 $/MMBtu. Pre nasledujúce dva mesiace je cena na JKM takmer rovnaká. Pre zimnú sezónu rastie až k 12 dolárovej úrovni rovnako ako pred dvomi týždňami. Cena na holandskej burze TTF pre júl vzrástla za 14 dní len minimálne na 9,36 $/MMBtu, teda asi 26 €/MWh. Do konca roka sú ceny v Európe takmer rovnaké s len miernym rastom pre zimné mesiace.

Ceny zemného plynu v USA na Henry Hube mierne klesli a sú na podobnej úrovni ako pred dvoma týždňami a to asi 3 $/MMBtu. Počas ostatných dvoch týždňoch sa hýbali opačne ako ceny v Európe a Ázii a na začiatku minulého týždňa vzrástli a následne sa vrátili na predchádzajúce úrovne.

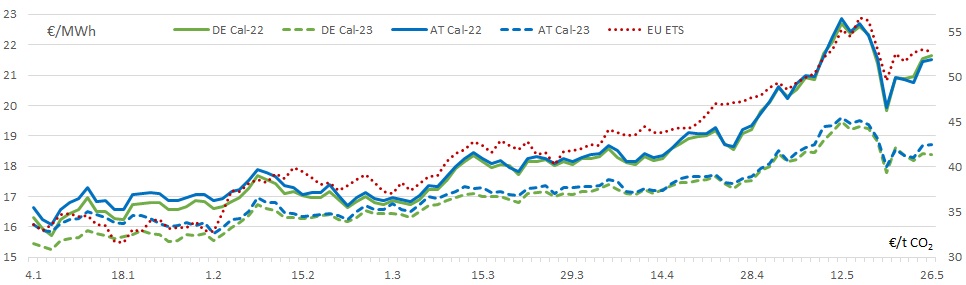

Forwardové ceny zemného plynu pre rok 2022 a 2023 sú v porovnaní s cenou pred dvoma týždňami aktuálne o asi euro nižšie. Nemecký Cal-22 NCG uzatvoril 26.mája na 21,655 €/MWh. Pre dodávku v roku 2023 bola uzatváracia cena 18,4 €/MWh. Cena v Rakúsku, sledujúca totožný trend, bola 26.mája pre Cal-22 21,513 €/MWh a aktuálne je pod nemeckou cenou asi o 14 centov. Cal-23 na CEGH VTP uzatvoril 26.mája na cene 18,703 €/MWh. Spread AT-DE pre rok 2023 sa tak pohol opačným smerom ako pre 2022 a narástol na 30 centov za MWh. Spread medzi rokmi 2022 a 2023 je aktuálne na podobnej hodnote ako pred dvoma týždňami ale v čase poklesu cien sa dostal až na 2- eurovú hranicu, následne však opäť postupne rástol. Do grafu bola pre porovnanie pridaná cena povolenky EU ETS, kde je vidieť silnú koreláciu jej hodnoty s cenou zemného plynu.

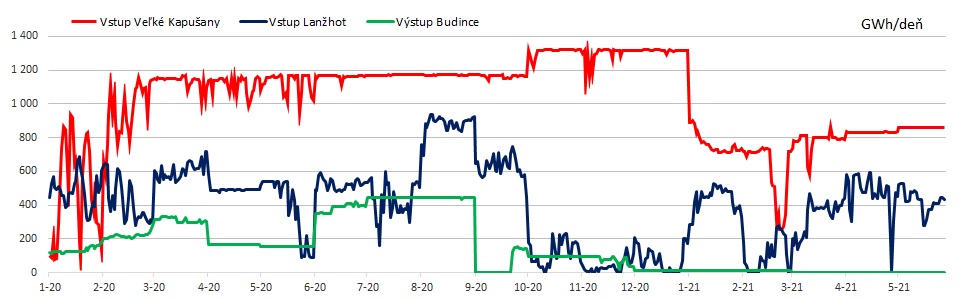

Tok cez Veľké Kapušany na Slovensko pokračuje na rovnakej úrovni ako od začiatku mája a to približne 850 GWh/deň. Nominované objemy cez Lanžhot na Slovensko vykazujú väčšie medzidenné zmeny a od začiatku mesiaca dosahujú v priemere 430 GWh/deň. Tok zo Slovenska na Ukrajinu je naďalej nulový. Je to v súlade s nezmeneným stavom podzemných zásobníkov na Ukrajine.

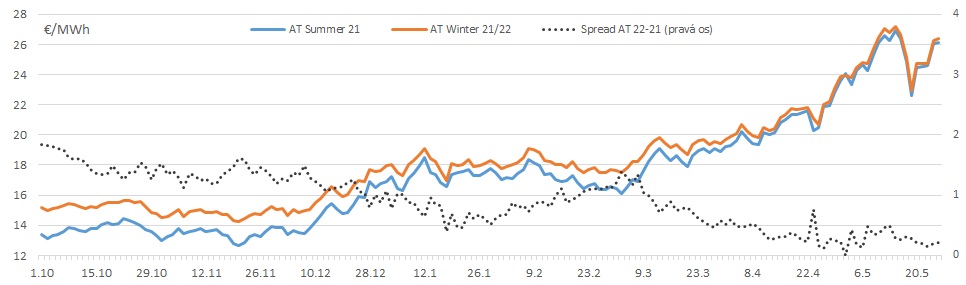

Spread zima-leto na rakúskom CEGH VTP je po ukončení obchodovania letného produktu vypočítaný pre priemer zostávajúcich letných mesiacov (aktuálne pre jún – september). Ani výkyvy cien nemali na vývoj spreadu priaznivý dopad a aktuálny rozdiel medzi zimnou a letnou cenou na rakúskom CEGH VTP je len tesne nad 20 centov za MWh, teda na približne polovičnej hodnote ako pred dvoma týždňami. Na nemeckom NCG sa rovnako vypočítaný spread vyvíjal s podobným trendom a jeho hodnota je aktuálne menej ako 50 centov za MWh – drží si teda oproti rakúskemu trhu vyššiu hodnotu o 30 centov.