Bratislava 11. júna 2025 – Podzemné zásobníky zemného plynu plnia niekoľko kriticky dôležitých úloh, ktorých hodnota býva veľkoobchodným trhom často prehliadaná. Tou najdôležitejšou je zaistenie bezpečnosti dodávok plynu. A hoci skladovanie plynu nie je jediným nástrojom na dosiahnutie bezpečnosti dodávok, zostáva najspoľahlivejšou alternatívou, ktorá vie trhu poskytnúť veľké objemy plynu, vo veľmi krátkom čase a priamo v mieste spotreby. Na rozdiel od iných nástrojov, zameraných predovšetkým na poskytovanie služieb flexibility, tak môžu podzemné zásobníky plynu zaručiť aj okamžitú fyzickú dostupnosť plynu.

Dostupnosť alternatívnych zdrojov priamo v miestach spotreby taktiež umožňuje optimalizovať plynárenskú sústavu a sekundárne aj tú elektrickú, najmä v regiónoch s vysokým podielom výroby elektriny z obnoviteľných zdrojov. Zásobníky tak slúžia ako dodatočný zdroj plynu, čím sa šetria potreba investícií do viacerých prepravných systémov odkázaných na nepretržitý tok z rôznych dodávateľských regiónov, čím šetria ako peniaze spotrebiteľov, tak aj životné prostredie.

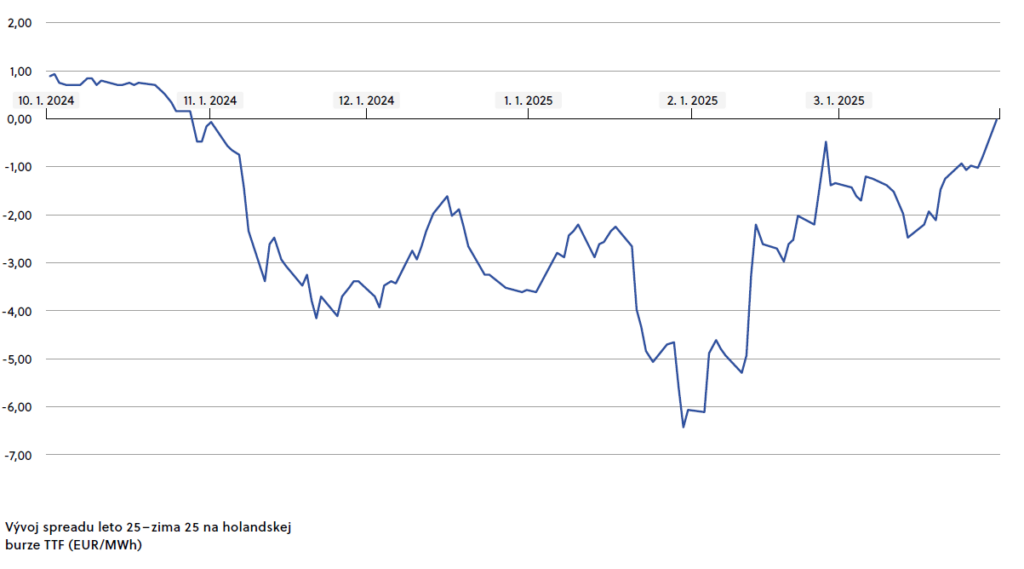

Avšak najmä medzi obchodníkmi s plynom bola hodnota, ktorú má skladovanie plynu v podzemných zásobníkoch, vnímaná ako cenový rozdiel medzi cenou plynu so zimnou a letnou dodávkou.

Ich pozornosť sa teda sústreďovala len na tzv. arbitrážnu hodnotu skladovania plynu. Počas celej uplynulej zimy bol tento cenový rozdiel záporný.

Paradoxne, nikdy nepanovala väčšia všeobecná zhoda na dôležitosti podzemných zásobníkov, ako počas posledných troch rokov. Zimno-letný spread neustále osciloval medzi vyššími či nižšími hodnotami, no ešte donedávna sa nevymykal zo svojho základného trhového rámca, a síce, že plyn so zimnou dodávkou má vyššiu cenu, ako ten s dodávkou počas leta.

Toto trhové pravidlo prvýkrát prestalo platiť začiatkom roku 2022, kedy vypuknutie ukrajinského konfliktu vyhnalo ceny plynu nad 200 € za megawatthodinu. Obdobie záporných spreadov však netrvalo dlho a okrem niekoľkých extrémnych dní bol aj samotný spread len mierne záporný – rádovo v desiatkach centov. Na jeseň 2024 sa fenomén záporných spreadov opäť vrátil, no tentokrát v oveľa väčšom rozsahu.

Spread sa prvýkrát preklopil do červených čísel koncom októbra 2024 a už v novembri sa dostal pod -4 € za MWh. Samotné ceny plynu sa pritom pohybovali v rozmedzí 40 – 50 € za MWh, čo vzhľadom na reálie posledných troch rokov môžeme považovať za štandardnú cenovú úroveň. Skutočnosť, že forwardové produkty s dodávkou počas nadchádzajúceho leta sa obchodujú s takou vysokou prirážkou, dávala tušiť, že tí, ktorí ich nakupujú, očakávajú pre toto leto dopyt po plyne dostatočne vysoký na to, aby ich mohli ešte pred skončením leta ďalej predať, a to, samozrejme, so ziskom. Veľmi aktívnou skupinou spomedzi týchto nakupujúcich boli hedžové fondy. Ich čistá long (t.j. nákupná) pozícia na najväčšej plynárenskej burze TTF dosiahla koncom novembra 2024 svoje maximum, 294 TWh. Práve v tomto období zaznamenával zimno-letný spread jedny zo svojich najnižších hodnôt uplynulej zimy, presahujúce -4 €/MWh. Krátko na to nasledoval čiastočný odpredaj týchto letných produktov, čo sa opäť premietlo do hodnoty spreadu, ktorý sa zregeneroval k úrovniam okolo -2 €/MWh. Spread zostal záporný až do úplného konca zimy.

V čase písania tohto článku spread po takmer polroku negatívnych hodnôt osciluje okolo jedného eura za megawatthodinu. To je stále príliš málo na to, aby európske zásobníky pokryli čo i len svoje prevádzkové náklady a aby sa obchodníkom s plynom oplatilo investovať do nákupu plynu za účelom jeho neskoršieho fyzického predaja.

Čo teda podnietilo niektoré skupiny obchodníkov očakávať, že počas leta zarobia na predaji plynu? Za odpoveďou treba nazrieť opäť do roku 2022. V reakcii na ukrajinský konflikt a obmedzenie dodávok plynu z Ruska vtedy Európska komisia, ako aj jednotlivé európske vlády zaviedli rad opatrení s cieľom zabezpečiť dostatočné naplnenie zásobníkov na nadchádzajúcu zimu. Nemecko dokonca časom zvýšilo povinnosť naplnenia zásobníkov k 1. novembru z 90 na 95 % a naplnením nevyužitých skladovacích kapacít poverilo svojho operátora trhu s plynom, THE (Trading Hub Europe). Pre krajinu s najväčšími skladovacími kapacitami v EÚ to znamenalo ohromné navýšenie rozpočtových výdavkov. Pre účely nákupu plynu na uskladnenie bola pre THE zriadená úverová linka v objeme 15 miliárd €.

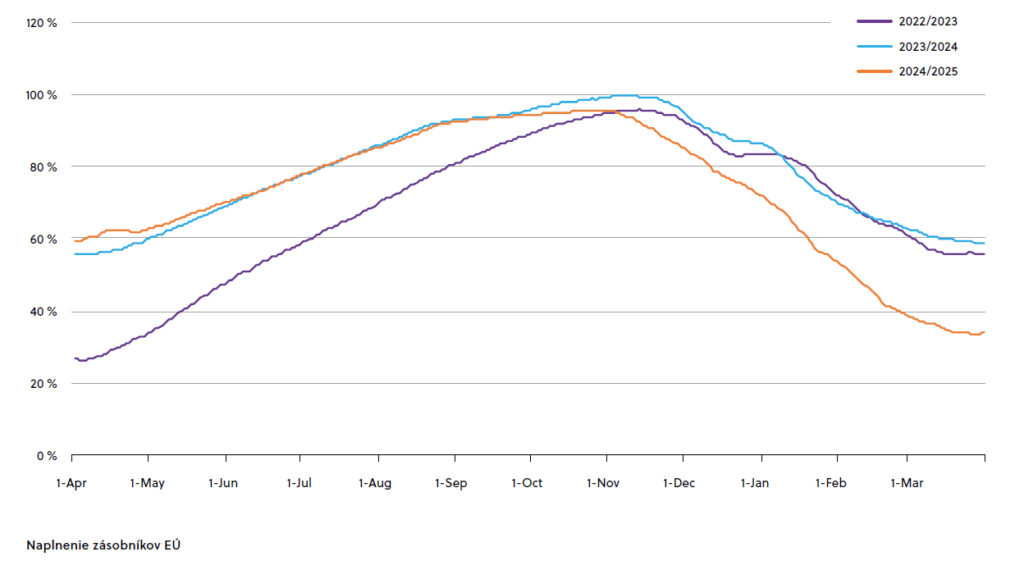

Ku koncu roku 2022 tak THE uskutočnilo nákupy 50 TWh zemného plynu za celkovo 9,3 miliardy eur. Na vykrytie týchto výdavkov bol neskôr zavedený dodatočný hraničný poplatok pre transportovaný plyn, tzv. Gas Storage Levy, ktorého dôsledkom sa však predražovali nákupy plynu pre okolité krajiny, ktoré boli po obmedzení dodávok z Ruska odkázané na plyn prichádzajúci zo západu. Mechanizmus povinného naplnenia zásobníkov v prvom roku fungovania splnil svoj účel – zásobníky boli naplnené a v kombinácii s nižšou spotrebou plynu a teplým počasím Európa prekonala zimu bez výraznejších problémov. Vtlačnú sezónu otvárali operátori zásobníkov na jar 2023 s kapacitami naplnenými v priemere na 55 %. Počas leta tak užívateľom zásobníkov stačilo doplniť len menej ako polovicu svojich skladovacích kapacít. Znížený dopyt po plyne stlačil jeho letnú cenu, výsledkom čoho bol pozitívny spread počas celej vtlačnej sezóny, čo predstavovalo ďalší komerčný stimul pre nákup a uskladnenie plynu v zásobníkoch.

Zima 2024 už mala z pohľadu dopytu a ponuky dramaticky odlišný priebeh. Hneď na začiatku novembra si niekoľkotýždňové obdobie slabého vetra a obmedzeného slnečného svitu v severozápadnej Európe, nazývané aj Dunkelflaute, vyžiadalo nárast spotreby plynu na výrobu elektriny v porovnaní s rovnakým obdobím predchádzajúceho roka o 80 %. Trh s napätím očakával, či bude tranzit plynu cez Ukrajinu od prvého januára 2025 skutočne úplne zastavený, a ak áno, na ako dlho. Plyn cez našu východnú hranicu netečie dodnes.

Zima 2024 bola navyše teplotne normálna, čo v preklade znamená chladnejšia ako predchádzajúce dve. Zvýšená spotreba plynu a jeho obmedzená ponuka spôsobili, že zo zásobníkov bol plyn odťažovaný najrýchlejšie za posledných osem rokov. Pripomeňme, že naplnenosť zásobníkov v EÚ túto zimu presiahla 95 %, čo znamená, že odberatelia mali k dispozícii 1 094 TWh uskladneného zemného plynu nad rámec dodávok cez plynovody a skvapalnený plyn. Bez tohto záchranného vankúša by sa cena plynu opäť počítala nie v desiatkach, ale v stovkách eur za MWh.

Na konci marca 2025 dosiahla priemerná naplnenosť zásobníkov úroveň 33.6 % a v niektorých krajinách klesala ďalej. Trh s plynom sa ocitol v začarovanom kruhu, kde všetci vedia, že zásobníky bude treba naplniť, no práve tieto očakávania a stávka na záchranu v podobe štátnej pomoci zdvihli cenu letného plynu, až kým sa spread nestal záporný, čo robí úplné naplnenie zásobníkov menej pravdepodobné.

Tento neželaný efekt záporného spreadu, ktorého príčinou je, okrem iného, aj spôsob nastavenia opatrení ohľadom povinného naplnenia skladovacích kapacít a následnej aplikácie zo strany niektorých členských štátov, si uvedomuje aj Európska únia. Na základe rokovaní Európskej komisie zo zástupcami členských štátov bol v apríli zverejnený kompromisný návrh novely nariadenia, o ktorom aktuálne rokuje Európsky parlament. Podľa zverejneného návrhu sa má znížiť percento povinného naplnenia, ktoré bude možné „po novom“ dosiahnuť kedykoľvek v období od 1. októbra do 1. decembra, t.j. nielen k 1. novembru, ako tomu bolo doteraz, a naviac budú mať krajiny v prípade „nepriaznivých trhových podmienok“ možnosť zvoľniť z požadovaných úrovní povinného naplnenia. Skúškou správnosti tohto rozhodnutia je opäť reakcia samotného trhu. Preto už niekoľko týždňov pred zverejnením kompromisného návrhu, keď sa objavovali prvé výzvy niektorých členských štátov na uvoľnenie opatrení a keď na verejnosť začali presakovať informácie o príprave zmien v súvisiacej legislatíve, klesla cena letných forwardových produktov pod úroveň zimných a spread sa po viac než piatich mesiacoch opäť vrátil na kladnú úroveň. Ďalším stimulom pre zníženie ceny letného plynu mohol byť fakt, že spomínaní nákupcovia letných forwardov zatiaľ nenašli pre tieto objemy plynu želanú protistranu, ktorá by ho od nich odkúpila za účelom vtlačenia do zásobníkov, a preto ho vracajú späť na trh. Stále však hovoríme o spreade na úrovni niekoľkých desiatok centov, preto stále existuje hrozba nenaplnenia európskych skladovacích kapacít, ktoré si zarezervovali obchodníci s plynom, a nepredajnosti tých nezarezervovaných.

A hoci minimálne chránení odberatelia budú mať dodávky plynu zabezpečené vďaka štandardu bezpečnosti dodávok v zmysle energetickej legislatívy, z pohľadu celkového trhu zostáva situácia naďalej zložitá. Ak komerčné stimuly nepodporia dostatočné naplnenie skladovacích kapacít, rysujú sa dva možné scenáre: buď sa ceny plynu v zime prudko zvýšia v dôsledku nedostatku uskladneného plynu, alebo budú vlády opäť nútené zasiahnuť – samy nakúpiť plyn na naplnenie zásobníkov, pričom vzniknuté náklady budú znášať verejné rozpočty, prípadne spotrebitelia.

Geopolitický vývoj a trhové turbulencie posledných troch rokov podčiarkli kritický význam skladovania zemného plynu v podzemných zásobníkoch. Avšak trh nie je vždy dostačujúcim nástrojom na naplnenie zásobníkov a reflektovanie všetkých hodnôt, ktoré zásobník trhu a odberateľom prináša. V čase dekarbonizácie je navyše potrebné zdôrazniť, že ťažbu plynu zo zásobníka nie je možné kompenzovať skladovaním elektriny, ktoré má svoje technologické obmedzenia. Preto, aby zásobníky mohli plniť svoje funkcie – poskytovať trhu flexibilitu počas zvýšeného dopytu, predchádzať prerušeniam dodávok počas kríz a chrániť odberateľov pred náhlymi cenovými šokmi, musia byť dostatočne naplnené prostredníctvom efektívnych regulačných opatrení a účinných trhových signálov.

Vyladenie týchto dvoch často protichodne pôsobiacich síl sa musí stať jednou z priorít EÚ a členských štátov. Zaistenie energetickej bezpečnosti sa tak môže stať mostom k preklenutiu tektonických otrasov pri pretváraní svetového poriadku, a nie rastúcou rozpočtovou položkou na ceste do recesie.

Článok vyšiel v časopise Slovgas 1/2025, autor Andrej Kočibal.