Bratislava 12. júna 2025 – Európsky trh s plynom sa začiatkom roku 2025 dostal do zložitej situácie. Ukončil sa tranzit ruského plynu cez Ukrajinu, čo je dôvod, pre ktorý Európska únia prichádza o 5 % dodávok zemného plynu, ktorého ceny vzápätí vystrelili na najvyššiu úroveň za posledný rok. Vďaka vysokým cenám energií sa európska ekonomika stále viac trápi, stráca konkurencieschopnosť, nevládze za Čínou, USA ani Indiou. Ukazuje sa, že bolo veľkou chybou viesť európsku energetickú politiku podľa nápadov aktivistov a nie prostredníctvom diskusií s priemyslom, energetikmi a investormi. Posledné i pripravované voľby v európskych krajinách ukázali, že volič – spotrebiteľ už nedovolí prenášať chyby politikov do svojich účtov za energie. Ako vyšlo z týchto zápasov európske i slovenské plynárenstvo, ktorému rôzni odborníci predpísali pomalé umieranie? Zodpovedaniu tejto otázky je venovaná táto štúdia.

Úvod

Stratégia európskej energetickej politiky reflektuje tri významné svetové udalosti, ktoré sa opakujú každý rok: konferencia OSN o zmene klímy, ostatná bola COP 29 v Baku, Svetové ekonomické fórum WEF v Davose a Svetový energetický prehľad (World Energy Outlook) vydávaný Medzinárodnou energetickou agentúrou v Paríži.Preto si zrekapitulujme, čo priniesli tie posledné.

Kľúčové výsledky dosiahnuté na rokovaniach OSN o zmene klímy v Baku v novembri 2024

Rozvinuté krajiny sa dohodli, že do roku 2035 podporia rozvojové krajiny sumou 300 mld. USD ročne v ich úsilí o riešenie klimatických zmien. Táto suma rozvojové krajiny veľmi sklamala. Aby rokovanie neskončilo fiaskom, bola prijatá nezáväzná voľnejšia výzva, získať každý rok 1,3 biliónov USD zo širokého spektra zdrojov, vrátane súkromných investícií do roku 2035. Na predposlednom COP 28 v Dubaji sa zdalo, že bola dosiahnutá zhoda na ukončení závislosti od fosílnych palív. Na COP 29 sa táto jednomyseľnosť začala rúcať.

Saudská Arábia odmietla prijať akýkoľvek text cielený na konkrétne sektory, vrátane fosílnych palív. COP 29 v tejto otázke nedosiahol dohodu a posunul rozhodnutie na budúci COP 30 v Brazílii. Z uvedeného vyplýva, že rozvinuté krajiny sa zdráhajú záväzne platiť za energetickú transformáciu celému svetu a sú opatrné pri vylúčení zemného plynu zo svojho energetického mixu. A to zúčastnení ešte nevedeli, ale možno tušili, že USA v januári 2025 odstúpia od Parížskej klimatickej dohody.

Svetové ekonomické fórum Davos, január 2025

Tohoročný Davos hostil 55. ročník Svetového ekonomického fóra s podtitulom „Spolupráca pre inteligentný vek“. Na konferencii chýbali viacerí európski a svetoví lídri. Napriek tomu podľa organizátorov sa na tohtoročnom podujatí zúčastnilo takmer 3 000 lídrov z viac ako 130 krajín vrátane približne 60 hláv štátov a vlád. Najočakávanejším momentom fóra bolo vystúpenie nového amerického prezidenta Donalda Trumpa, ktorý sa účastníkom prihovoril cez telemost.

Trump oznámil, čo stihol spraviť za prvé dva dni svojho prezidentovania: ukončil smiešny a neuveriteľne nehospodárny Green New Deal, ktorý on nazýva Zelený nový podvod, odstúpil jednostranne od Parížskej dohody o klíme a ukončil šialený a nákladný mandát pre elektromobily. Nechá na rozhodnutí ľudí, aké auto si chcú kúpiť.

Vyhlásil stav núdze v americkej energetike, čo mu umožní oslobodiť „tekuté zlato“ uložené pod nohami Američanov a pripraviť cestu pre rýchle schválenie novej energetickej legislatívy. USA majú najväčšie zásoby ropy a zemného plynu zo všetkých štátov sveta a oni ich aj využijú. To nielenže zníži náklady na prakticky všetok tovar a služby, ale spraví zo Spojených štátov výrobnú superveľmoc a hlavné mesto umelej inteligencie a kryptomien.

Auditórium v Davose prešlo od spontánneho potlesku k úplnému tichu. Najviac vyrazený dych mal asi generálny tajomník OSN António Guterres, ktorý dva dni predtým dôrazne varoval pred klimatickými zmenami, pričom prirovnal závislosť sveta na fosílnych palivách k „Frankensteinovmu monštru“, ktoré ničí všetko bez rozdielu.

Lídri biznisu v Davose sa však pripojili k výzvam Donalda Trumpa, aby Európska únia urýchlila úsilie o zníženie regulácie a zvýšila konkurencieschopnosť. Iba tak zabráni tomu, aby blok naďalej nezaostával za ďalšími rozvinutými trhmi. Šéfka Európskej komisie Ursula von der Leyenová sa vo Švajčiarsku nechala počuť, že obnoviteľné zdroje sú údajne najlacnejším variantom energetiky. Lenže v rovnakom čase k nám prichádzajú informácie o tom, že napriek jej názoru je realita iná. Časť energie vyrobenej z obnoviteľných zdrojov sa musí neproduktívne spaľovať, pretože jej je nadbytok a zaťažuje elektroenergetickú sústavu vtedy, keď o ňu nikto nestojí. A súčasne chýba vtedy, keď je potrebná.

Pri takomto nedostatku, nestabilite a cene energie sa zrýchlil presun európskych firiem do zahraničia. Odchod firiem z Európy neznamená „len“ znižovanie rastu ekonomiky. Ešte horšie je, že to znamená zmenu štruktúry ekonomiky. Odchádzajú tie najviac inovatívne spoločnosti a zostávajú tie s nízkou pridanou hodnotou, kde sa viac pracuje rukami a menej mozgom či menej za pomoci umelej inteligencie. Takto sa mení celá štruktúra európskeho priemyslu, vzďaľuje sa rozvinutému svetu, technológiám a blíži sa viac štruktúre rozvojových krajín.

Správa Medzinárodnej energetickej agentúry IEA v Paríži

Medzinárodná energetická agentúra (IEA) zverejnila v polovici októbra 2024 svoj každoročný Svetový energetický výhľad (WEO 2024). Jeho tohtoročnou novinkou je vyhlásenie IEA, že svet sa teraz rýchlo blíži k veku elektriny, ktorá bude definovať globálny energetický systém. Podľa výkonného riaditeľa IEA Fatiha Birola je jasné, že „budúcnosť globálneho energetického systému je elektrická – a teraz je to viditeľné pre každého“. Mnohé energetické portály, napr. aj Natural Gas World v tejto súvislosti upozorňujú na to, či nehovoriť aj o ére skvapalneného zemného plynu. Iné idú ešte ďalej a zamýšľajú sa nad skutočnou hodnotou prognóz zo strany IEA. Nie je tajomstvom, že Fatih Birol prispôsobuje v ostatných rokoch svoje prognózy tak, aby si nepohneval mocných tohto sveta. A poslednú prognózu zverejnil mesiac pred americkými prezidentskými voľbami. Už dnes vieme povedať, že prognóza, ktorú zverejní v októbri 2025, bude opatrnejšia.

IEA vo výhľade okrem iného varuje, že svet nedokáže dosiahnuť cieľ Parížskej klimatickej dohody o neprekročení nárastu globálnej priemernej teploty o 1,5 °C do konca storočia. Podľa scenára už stanovených politík (STEPS) smeruje k otepleniu o 2,4 °C, pričom od roku 2023 nedošlo k žiadnemu zlepšeniu. Nedávna analýza berlínskeho výskumného inštitútu Mercator dospela k záveru, že prevažná väčšina klimatickej politiky a politického úsilia v boji proti klimatickým zmenám má malý účinok. Z 1 500 politík v oblasti klímy implementovaných v 41 krajinách v rokoch 1998 až 2022 len malá menšina viedla k výraznému zníženiu emisií uhlíka, pričom väčšina opatrení bola príliš špecifická na to, aby priniesla významný rozdiel. Len 63 z 1 500 politických opatrení skutočne viedlo k výraznému zníženiu emisií CO₂.

Ako zdôrazňuje poradenská spoločnosť McKinsey, „napriek pokroku, ktorý dosiahli obnoviteľné zdroje energie (OZE), nerastú dostatočne rýchlo na to, aby dokázali udržať krok s rastom globálneho dopytu po energii, ktorý je dôsledkom zlepšovania životnej úrovne a rastúcich energetických potrieb“. To je jeden z dôvodov, prečo sa OPEC, najväčšie ropné a plynárenské spoločnosti a teraz aj veľké medzinárodné banky a veritelia domnievajú, že upustenie od investícií do nových zdrojov ropy a plynu destabilizuje energetické trhy a povedie k ďalším krízam.

Existuje aj rozpor medzi záujmami rozvojových a rozvinutých krajín. Pre väčšinu rozvojových krajín je podľa výboru OSN „prispôsobenie sa prebiehajúcim, čoraz závažnejším vplyvom zmeny klímy oveľa naliehavejšie ako znižovanie emisií skleníkových plynov“.

Hoci obnoviteľná energia má veľký potenciál, stále čelí problémom, ako je skladovanie, riadenie siete a neschopnosť vyrábať elektrinu na požiadanie počas špičiek. Je to výzva pre energetické spoločnosti, ktorých prioritami je „zabezpečiť stabilnú, spoľahlivú a cenovo dostupnú dodávku elektriny, aby sa zabezpečil prístup spotrebiteľov k elektrine a podporil sa pokračujúci ekonomický rozvoj“.

Pre všetky uvedené dôvody stávajú scenáre IEA užitočné ako zdroj informácií o budúcich politikách a stratégiách, ale, bohužiaľ, nie ako predpovede budúcich výsledkov.

Európske plynárenstvo – zima 2024/2025

Je dobrým zvykom, ak chceme hovoriť o tom čo bude, aby sme sa poobhliadli za tým, čo bolo a čo je. Na začiatku zimy (28. 10. 2024) boli európske podzemné zásobníky zemného plynu naplnené na 95,32 %, toky plynu európskymi potrubiami boli viac menej stabilné a ani na spotovom trhu s LNG neprebiehal žiadny tvrdý konkurenčný boj.

Skrátka, zdanlivá pohoda. Zdanlivá preto, že ceny zemného plynu pomaly, ale vytrvalo stúpali. Európski politici síce hrdo vyhlasovali, že Európa sa zaobíde bez ruského zemného plynu, ale správy o pokračovaní či nepokračovaní tranzitu ruského zemného plynu cez Ukrajinu významne hýbali jeho cenami. Ukázalo sa, že Európa stále nemá dostatočné rezervné dodávky zemného plynu, o ktoré by sa mohla oprieť v prípade dlhšieho výpadku významnejšieho zdroja.

Čo predchádzalo zastaveniu dodávok plynu cez Ukrajinu

Prehlbujúci sa konflikt v Libanone poslal v septembri 2024 ceny plynu hore, zvýšili sa totiž obavy o dodávky LNG z Blízkeho východu. Vzápätí správa agentúry Reuters, že Ukrajina na žiadosť EÚ bude súhlasiť s tranzitom azerbajdžanského plynu, vrátila ceny plynu späť. Ukázalo sa však, že Reuters blufoval, čo by sa takej agentúre nemalo stať. Cenami zahýbali aj výmeny rakiet medzi Izraelom a Iránom. K poklesu opäť prispela mediálna správa Financial Times, že koncom októbra sa Kyjev a Moskva dohodnú, že si nebudú navzájom ostreľovať energetickú infraštruktúru. Aj táto správa sa ukázala ako nekorektná.

Začiatkom novembra vstúpilo do hry počasie. Nemecký výraz Dunkelflaute – tmavé bezvetrie, nám už zľudovel. Ide o obdobie krátkych dní, vysokej oblačnosti a bezvetria. Keď sa skombinuje s chladom, v nemeckej sieti to vedie k nízkej výrobe veternej a slnečnej elektriny a vyvoláva hlad po elektrine. A na rad prichádza spaľovanie fosílnych palív. Štartujú sa plynové elektrárne, ktoré však čerpajú plyn z podzemných zásobníkov.

K následnému poklesu cien prispelo zvolenie Donalda Trumpa za nového prezidenta USA.

V polovici novembra 2024 oznámila rakúska spoločnosť OMV, že na základe víťaznej arbitráže nezaplatí Gazpromu za aktuálne dodávky komodity a očakáva, že Gazprom jej stopne ďalšie dodávky plynu, ktoré by mal na základe dlhodobej zmluvy ešte plniť. Táto správa vystrelila ceny plynu na ročné maximá. Zároveň európske zásobníky hlásili, že sa z nich vyčerpalo už 5,91 % zemného plynu, čo je neobvyklé pre túto ročnú dobu.

V polovici decembra 2024 sa situácia upokojila. SPP oznámil uzavretie prvého kontraktu na dodávky azerbajdžanského plynu a všeobecne zavládlo presvedčenie, že Rusi sa s Ukrajincami sa predsa len na poslednú chvíľu dohodnú. Dohodu majú už v šuplíku a dolaďujú ju s potenciálnymi partnermi. Bohužiaľ, nestalo sa tak.

Po prerušení tranzitu ruského plynu cez Ukrajinu cena na plynovej burze 10. februára 2025 dosiahla 58,26 €/MWh, tento vývoj bol podporovaný aj chladným počasím a bezvetrím. Avšak už o štyri dni cena plynu dramaticky klesla cena takmer o 10 €/MWh.

Európske trhy ovládol optimizmus z nadchádzajúcich mierových rozhovorov o Ukrajine a verejné vyhlásenia D. Trumpa a V. Putina ich konštruktívne viesť. K poklesu ceny tiež prispela predpoveď miernych teplôt v druhej polovici februára a tiež správy z Bruselu, že Európska komisia uvažuje zastropovať ceny zemného plynu, aby EÚ dokázala konkurovať zahraničiu. Tento návrh má byť súčasťou tzv. priemyselného podporného balíčka predloženého 26. februára 2025. Napriek tomu však zostala neistota, ako zásoby plynu v európskych zásobníkoch (14. 2. 2025 boli plné na 47,2 %) ovplyvnia proces ich napĺňania pre budúcu zimu.

Pokles však pokračoval aj v ďalších týždňoch vďaka miernemu počasiu, skončenému bezvetriu a schopnosti stredoeurópskych obchodníkov vyrovnať sa s obmedzenými dodávkami ruského plynu.

Maličké zvýšenie ceny v polovici apríla sa pripisuje miernemu optimizmu trhov po dočasnom vylúčení dovozu čínskeho importu (hlavne smartfónov a počítačov) z dovozných taríf USA. Je skutočne neuveriteľné, ako krivka vývoja cien zemného plynu na holandskej burze TTF verne kopíruje udalosti a súvislosti geopolitické, poveternostné i mediálne v priebehu uplynulého i tohto roka, viď obr. č. 1.

Koniec tranzitu ruského zemného plynu cez Ukrajinu

Ráno 1. januára 2025 skončil tok ruského plynu cez Ukrajinu do štátov EÚ. Pre slovenských plynárov to bol historický dátum. Plyn zo Sovietskeho zväzu cez plynovod Bratstvo tiekol do Československa od roku 1967 – takmer šesťdesiat rokov. Infraštruktúra plynovodov z východu do Európy tak slúžila už od čias studenej vojny.

Prežila aj hviezdne vojny prezidenta Reagana v osemdesiatych rokoch minulého storočia. Aj vtedy, keď na seba v Európe mierili rakety Pershing a SS-20, zemný plyn tiekol. Dlhodobé kontrakty s Moskvou znamenali dodávky lacnejších surovín a boli jedným z predpokladov prosperity v Európe. V závere minulého roka tieklo na Slovensko už len päť percent ruského plynu dovážaného do EÚ.

Postupný koniec prepravy ruského plynu do Európy je samozrejme cenotvorný. Kým v roku 2020 bol plyn v Európe rovnako drahý ako v USA, dnes je štyri- až päťkrát drahší. Pripomeňme si ako sa vyvíjali dodávky ruského zemného plynu do Európy v ostatných rokoch

(EÚ-27 + UK + non EU Balkans):

2019 179 mld. m³

2021 142 mld. m³

2024 31 mld. m³

2024/2025 15 mld. m³

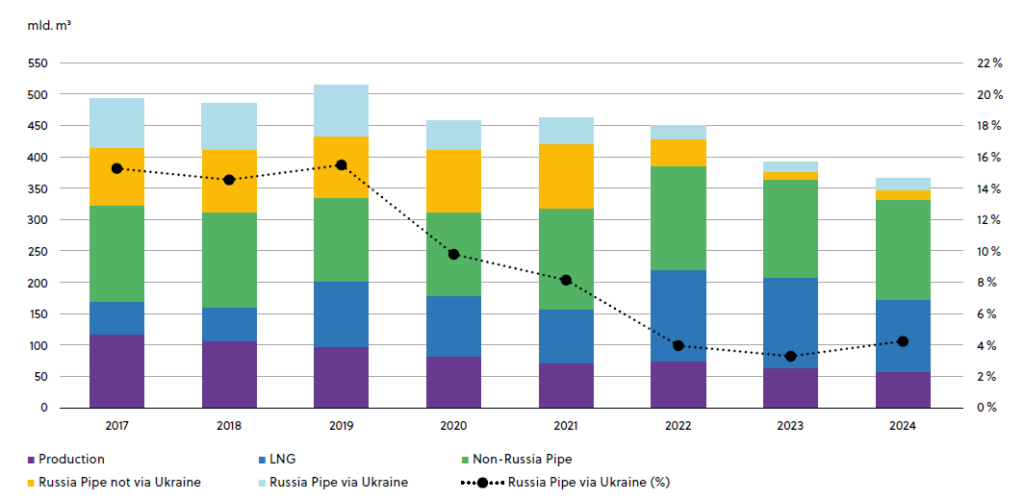

Zásobovanie EÚ v kontexte ukrajinského tranzitu zemného plynu

Sources: Data from ENTSOG, Eurostat, National Gas Transmission (UK), Gas Infrastructure

Europe (Aggregated Gas Storage Inventory and Aggregated LNG System Inventory). Calculations and graph by the author.

Ako vyplýva z obr. č. 2 v rokoch 2017 až 2019, ruský potrubný plyn predstavoval 34 až 35 % celkovej európskej spotreby zemného plynu a ruský plyn dodávaný cez Ukrajinu dosahoval 15 %. Od roku 2022 sa však tieto množstvá dramaticky menia, v roku 2024 to bolo už len 9 % vs. 4 %.

Najväčší pokles bol zaznamenaný medzi októbrom 2021 a septembrom 2022, odkedy boli dodávky ruského zemného plynu takmer rovnako rozdelené medzi ukrajinský tranzit a Turkish Stream.

Predstavovali však už len zvyškové objemy voči množstvám pred inváziou.

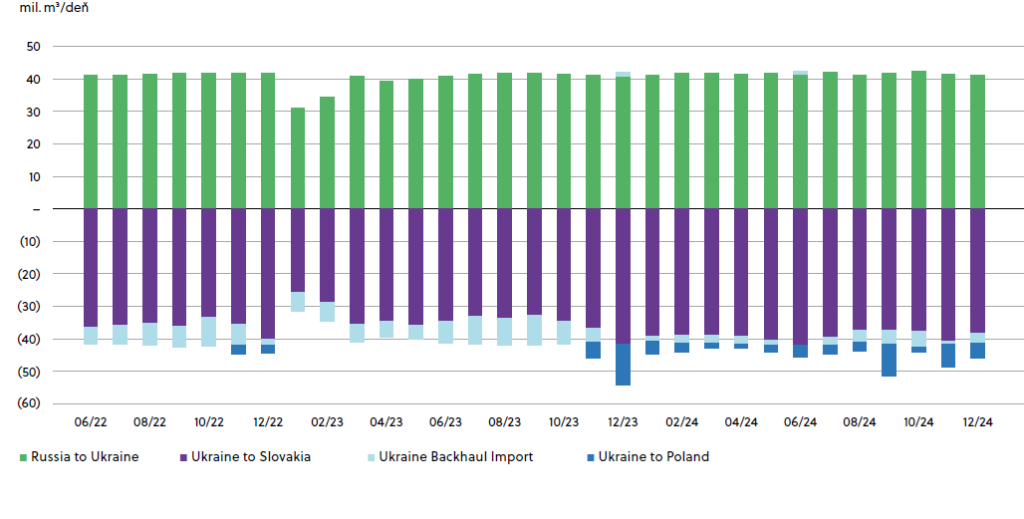

Spustenie plynovodu Turkish Stream v januári 2020 a dokončenie nadväzujúcich prepojení z Bulharska do Maďarska cez Srbsko znamenalo významný krok k diverzifikácii prepravných trás mimo Ukrajinu. Prakticky od polovice roka 2022 tranzit ruského zemného plynu cez Ukrajinu bol obmedzený na jediný koridor zo Sudže na rusko-ukrajinskej hranici po Veľké Kapušany na ukrajinsko-slovenskej hranici. Situáciu vysvetľuje graf na obr. č. 3.

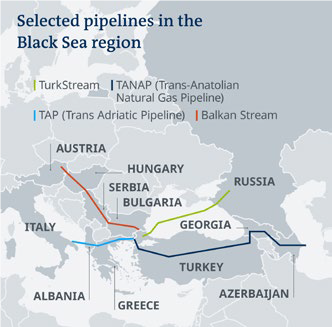

Na obr. č. 4 je rekapitulácia potrubných ciest, ktorými prichádzal zemný plyn z Ruskej federácie do Európy. Z obrázku je zrejmé, že po odstavení plynovodov Nord Stream, Jamal a Bratstvo, zostala jediná prepravná cesta Turkish Stream, samozrejme, ak nepočítame prepravu LNG. Bratstvo je teda tretí prerušený plynovod z Ruska za necelé tri roky.

(Zdroj: Getty Images /topky.sk/)

Ako ďalej Slovensko – zima 2024/2025?

SPP, a. s. ako posledný dlhodobý kontraktor Gazpromu na dodávku plynu cez Ukrajinu SPP, a. s. podpísal svoj dlhodobý kontrakt s Gazpromom 3. 12. 2008 s účinnosťou od 1. 1. 2009 na obdobie 20 rokov s celkovým dodaným objemom 130 mld. m³ zemného plynu (6,5 mld. m³ ročne). Kontrakt bol následne predĺžený až do roku 2034. To znamená, že ak preprava ruského zemného plynu v rokoch 2023 a 2024 cez územie Ukrajiny a Slovenska dosahovala 12,4 až 14,3 mld. m³, dodávky pre Slovensko boli v súlade s dlhodobým kontraktom.

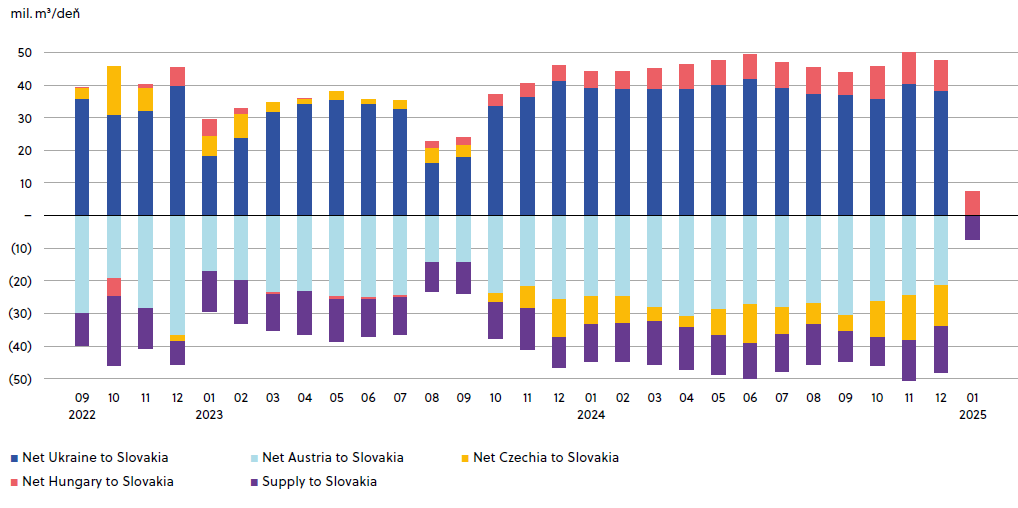

Source: Data from ENTSOG Transparency Platform. Calculations and graph by the author.

Note that data for January is the average for 1–11 January (MMcm/d).

Obr. č. 5 ilustruje, že najdôležitejším dodávateľom zemného plynu pre Slovensko až do konca roku 2024 bola Ruská federácia. Dodávky cez Ukrajinu predstavovali 37 – 41 mil. m³ denne. Od októbra 2023 dovážalo Slovensko malé objemy zemného plynu aj z Maďarska 7 – 9 mil. m³ denne. V tom istom období však Slovensko reexportovalo nemalé objemy zemného plynu aj do Rakúska a Česka.

Zaujímavé, že český premiér o tom nevedel a hrdo vyhlasoval, že ČR sa zbavila závislosti od ruského zemného plynu. Ešte zaujímavejšie je, že Slovensko dodávalo spätným chodom ruský zemný plyn aj na Ukrajinu. Ukrajina sa nám za to pekne poďakovala.

V januári 2025 sme sa museli spoľahnúť na slovenské zásobníky zemného plynu a čiastkové dodávky z Maďarska. Proklamovaný net export do Českej republiky sa 1. januára nezmenil na net import na Slovensko. Ale tak už to v živote chodí.

Začiatkom roka 2025 bolo jasné, že ak má Slovensko pokryť svoju spotrebu zemného plynu, bude musieť načrieť hlbšie do svojich podzemných zásobníkov a spoľahnúť sa na diverzifikačné kontrakty, uzavreté hlavným obchodníkom, spoločnosťou SPP, v ktorých prevažoval reexport z európskych trhov LNG. Tu treba oceniť aktivity obchodníkov z SPP, ktorým sa podarilo podpísať zmluvy s viacerými veľkými medzinárodnými energetickými spoločnosťami (BP, ExxonMobil, Shell, ENI a RWE) a tak rozložiť riziko v prípade výpadkov dodávok plynu z východu. Avšak ruský plyn sa aj po rozhodnutí Ukrajiny zastaviť tranzit cez svoje územie dováža naďalej do Európy iným trasami, napríklad plynovodom Turkish Stream. Ruský plyn sa do Európy dováža ďalej aj cez LNG terminály, kde plyn pôvodom z Ruska predstavuje stále druhý najväčší dovoz LNG po plyne z USA. Podľa agentúry Bloomberg dovoz ruského plynu cez LNG do EÚ v minulom roku medziročne vzrástol o 16 % a dosiahol takmer 15 miliónov ton, čo je rekord. Navyše, nárast cien zemného plynu z dôvodu zastavenia jeho tokov cez Ukrajinu spôsobuje, že ruská spoločnosť Gazprom inkasuje za dodané objemy viac peňazí ako predtým.

Toky Slovensko – Maďarsko – Ukrajina

Vďaka kyvadlovej diplomacii slovenského premiéra (Moskva – Putin, Ankara – Erdogan, Bratislava – Orbán) sa podarilo navýšiť kapacity dodávok plynu cez medzištátnu odovzdávaciu stanicu Veľké Zlievce / Balassagyarmat o približne 1 mld. m³. Slovenský prepravca oznámil, že na slovensko-maďarskej hranici sa pevná kapacita v smere z Maďarska na Slovensko zvýši na 4 240 252 kWh/h (t. z. z 2,63 mld. m3/rok na 3,5 mld. m3/rok). A skutočne, začiatkom februára 2025 spoločnosť SPP oznámila, že Gazprom dodáva plyn aj na Slovensko cez plynovod Turkish Stream, Turecko, Bulharsko, Rumunsko, Maďarsko až na Slovensko. Je zrejmé, že táto trasa nemôže úplne nahradiť objemy zemného plynu, ktoré prichádzali na Slovensko do konca roka 2024. V každom prípade ide o zaujímavú trasu pre Slovensko, už len s ohľadom na to, že s výstavbou nových plynovodov začína byť v juhovýchodnej Európe tlačenica.

No potom prišlo niečo nečakané: od štvrtka 6. februára 2025 začal tiecť zemný plyn zo Slovenska aj na Ukrajinu. Na tú Ukrajinu, o ktorej jej prezident ešte mesiac predtým prehlasoval, že je plynovo sebestačná a nemilosrdne zastavil toky ruského plynu na Slovensko.

Obchodný riaditeľ SPP to komentoval tak, že Ukrajina odoberá zemný plyn z Ruska, ktorý k nim ide cez pol sveta. Pozornejší čitateľ sa o tom môže presvedčiť a vystopovať si tú trasu na obr. č. 4. Ruský plyn prechádza cez Turkish Stream, Bulharsko, Srbsko, Maďarsko, Slovensko na Ukrajinu. Všetkým okrem ukrajinského prezidenta bolo jasné, že jeho rozhodnutie zastaviť tranzit ruského zemného plynu ohrozí ukrajinské potrubia, zásobníky či domáce ložiská. Od nového roka už nie sú chránené ruskými obchodnými záujmami. Navyše im Rusi majú čo vracať – viď útok ukrajinských dronov (11. 1. 2025) na kompresorovú stanicu na juhu Ruska, ktorá zásobuje plynovod Turkish Stream, s cieľom prerušiť dodávky plynu do európskych krajín. Takže po ruských útokoch už Kyjev nedokáže ťažiť plyn ani zo zásobníkov, ani z vlastných ložísk, a tak sa odhodlal dovážať ruský plyn okľukou a cez Slovensko.

K obnoveniu dovozu plynu z Európy na Ukrajinu dochádza v čase, prebiehajúcej zimnej sezóny s vysokou spotrebou a európske zásoby plynu sú na úrovni približne 48 % kapacity zásobníkov. Pritom v rovnakom období minulého roka sa držali na úrovni cca 65 %. Treba poznamenať, že Slovensko dodáva plyn na Ukrajinu z vlastných zásobníkov namiesto jeho dovozu cez konektory s Českou republikou a Rakúskom. Vlastné potreby naďalej zabezpečuje prostredníctvom ťažby zo zásobníkov a dovozu z Maďarska.

A čo po zime?

Ruský Gazprom Export od 1. februára obnovil dodávky zemného plynu pre SPP cez plynovod Turkish Stream. Začiatkom apríla by sa dodávky na Slovensko cez túto trasu mohli zdvojnásobiť. SPP sa totiž nevzdal myšlienky založiť dcérsku spoločnosť a požiadať o licenciu na obchodovanie na území Ukrajiny. Počiatočné objemy by predstavovali 4 mld. m³ pre potreby SPP, neskôr 14 mld. m³ čo bola úroveň ročnej prepravy cez Ukrajinu v poslednom roku, z toho 4 mld. m³ pre SPP, zvyšok pre ďalších klientov Gazpromu. Samozrejme, ukončenie vojny na Ukrajine by tomuto procesu veľmi prospelo. Zmluva s Gazprom Exportom je platná do roku 2034 a SPP ju nemieni vypovedať, lebo kontrakt s Gazpromom je pre SR ekonomicky najvýhodnejší, keďže plyn bol nakupovaný za trhové ceny, ale bol dodaný až na Slovensko.

Preto SPP do svojich cien nemusel zahŕňať prepravné poplatky, ktoré sú aktuálne veľmi vysoké.

Ako som už spomínal v predchádzajúcej kapitole, narastajúci význam nadobúda prepojenie na Maďarsko. Kapacita prepravy plynu z Maďarska na Slovensko je aktuálne 3,5 mld. m³ ročne, spotreba SR je zhruba 4,5 mld. m³. Už v blízkej dobe tak bude musieť dôjsť k tomu, že Slovensko bude musieť importovať zemný plyn aj z inej krajiny. V tejto súvislosti je pravdepodobná trasa z Nemecka cez Česko, kde má SPP zarezervovanú kapacitu.

Na rozdiel od Európy má Slovensko ešte aj vo februári 2025 nadpriemerné zásoby zemného plynu vo svojich zásobníkoch.

Iste k tomu prispel i fakt, že ešte koncom decembra boli zásobníky naplnené takmer na 100 %. Takže nedostatok zemného plynu tento rok Slovensku nehrozí. Neistota skôr panuje pri cenách, najmä ak budúci rok slovenská vláda zruší energopomoc pre domácnosti. Ale tak už to v živote chodí.

Prečo má plyn (aj zemný) budúcnosť

Z predchádzajúcich kapitol vyplýva, že plyn – nie aj, ale hlavne zemný – má budúcnosť. Aj jeho najväčší odporcovia musia uznať, že stále hýbe svetom. Rozvíjajúce sa štáty pochopili, že blahobyt rozvinutých štátov je výsledkom intenzívneho využívania fosílnych palív a z nich v minulom storočí hlavne zemného plynu. Je prirodzené, že nemôžu rozumieť tlakom, že oni sa ho v mene záchrany planéty majú vzdať. Najmä, keď ho naďalej a bez ostychu intenzívne využívajú i rozvinuté štáty. Pred desiatimi rokmi som v mojich prednáškach používal slide, ktorý je na obr. č. 6. Na tomto obrázku nemám ani dnes čo meniť!

Bezpečnosť dodávok zemného plynu ovplyvňujú hlavne dva faktory: komodita a kapacita.

Inými slovami: je v danom regióne dostatok zemného plynu a je preň vybudovaná dostatočná infraštruktúra, ktorá ho bezpečne dopraví na miesto spotreby? Týmto otázkam sa budem venovať v nasledujúcich kapitolách.

Zdroje zemného plynu, ktoré ovplyvňujú, resp. môžu ovplyvňovať zásobovanie Európy

Mojou ambíciou nie je zosumarizovať svetové či európske náleziská zemného plynu. To som spravil v mojich predchádzajúcich prácach. Skôr chcem poukázať na nové možnosti, ktoré sa objavili v ostatných rokoch a sú perspektívne v Európe, resp. pre Európu.

Chcem však podčiarknuť, že ak sú overené (preukázateľné) svetové zásoby zemného plynu na 223 rokov pri zhruba súčasnej spotrebe, ide o vyťažiteľné ložiská, nie o objavené (potenciálne) ložiská, lebo tých je podstatne viacej. Dnešnými technológiami sú niektoré ložiská problematicky vyťažiteľné, ale to bol pred pätnástimi rokmi aj bridlicový plyn, je to však aktuálna výzva pre budúcnosť.

Vlastná ťažba v Európe klesá, podľa zdrojov z Eurostatu a ENTSOG-u dosiahla minulý rok ťažba v EÚ a Veľkej Británii spolu takmer 60 mld. m³. Zdá sa však, že aj tu sa blýska na lepšie časy. Čierne more a jeho podmorské zásoby zemného plynu môžu priniesť zásadnú zmenu v energetickej mape Európy. Od roku 2027 sa začne ťažba plynu z rumunského náleziska Neptun Deep, ktoré bolo objavené už pred desiatimi rokmi, ale až teraz sa začína využívať.

Predpokladané zásoby z tohto ložiska sú 100 mld. m³ zemného plynu a celkové rumunské zásoby v Čiernom mori predstavujú 200 mld. m³. Energetickí analytici predpovedajú, že ešte do konca tejto dekády sa stane Rumunsko najväčším producentom zemného plynu v EÚ. Ložisko Neptun Deep sa nachádza 160 km od pobrežia a ťaží sa vo vodách hlbokých 100 až 1000 metrov. Ložisko spoločne rozvíjajú rakúska spoločnosť OMV a ROMGAZ. Dôležité je, že rumunský prevádzkovateľ prepravnej siete Transgaz už zadal zákazku na výstavbu 308 km dlhého plynovodu, ktorý napojí toto ložisko na európske plynárenské siete v regióne.

Nórsko, najväčší európsky dodávateľ zemného plynu, ktoré minulý rok dodalo do EÚ 93 mld. m³, si stabilne drží svoju pozíciu.

Povzbudzujúce je, že minulý rok rakúska energetická skupina OMV objavila v Nórskom mori nové ložisko zemného plynu, ktoré je vzdialené približne 65 kilometrov od existujúcej infraštruktúry plynovodu Polarled. Nórsky ropný a plynárenský gigant Equinor už opustil svoj cieľ, že do roku 2030 minie polovicu svojho rozpočtu na dlhodobý majetok za obnoviteľné zdroje a nízkouhlíkové produkty. Naopak, investície do ťažby ropy a plynu v nasledujúcich dvoch rokoch zvýši o desať percent. Celý nórsky ropný a plynárenský sektor plánuje tento rok vyššie investície než vlani. Mali by dosiahnuť 253,8 miliardy nórskych korún u budú smerované do v súčasnosti produkujúcich ložísk, ako aj do rozvoja nových ložísk a do pobrežných aktív.

Stabilnú pozíciu v európskom energetickom mixe majú aj dodávky zemného plynu z Alžírska. Minulý rok predstavovali 32 mld. m³ potrubiami a 19 mld. m³ loďami vo forme LNG. Obavy, že nízky rast produkcie zemného plynu a nízky rast domáceho dopytu ovplyvnia objem vývozu sa nenaplnili a Alžírsko je od ruskej agresie na Ukrajine spoľahlivým dodávateľom fosílnych produktov.

Z hľadiska dodávok zemného plynu do Európy sa javí ako perspektívna oblasť východného Stredomoria zahrňujúca Egypt (s preukázateľnými zásobami 2 209 mld. m³), Izrael (1 000 mld. m³) a Cyprus (509 – 673 mld. m³). Už v júni 2022 bolo podpísané Memorandum o porozumení medzi EÚ, Egyptom a Izraelom, ktorého hlavným aspektom je posilnenie exportu izraelského plynu na európske trhy prostredníctvom egyptských LNG terminálov. Širšiemu rozvoju energetického exportu, či už cez LNG alebo pomocou plánovaného plynovodu EastMed, bránia vzájomné spory o náleziská, nízka ťažba, chýbajúca infraštruktúra i politická nestabilita. Myslím si, že je to príležitosť pre EÚ podniknúť kroky, ktoré podnietia investície do ťažby a potrebných infraštruktúrnych projektov. Len to by Európska komisia musela vziať zemný plyn na milosť a v rámci diverzifikačných aktivít sa zapojiť do tohto procesu. Uvedené tri krajiny by do konca tejto dekády mohli pokrývať 7 % úniového dopytu.

Nakoniec len krátko spomeniem dodávky LNG, ktoré v ostatných dvoch rokoch kryjú významnú časť európskeho dopytu. Medzi najväčších dodávateľov patria USA, Katar a Ruská federácia. V USA sa tento rok začnú realizovať nové projekty s výraznou podporou súčasného prezidenta. Na prelome rokov 2024/25 sa uviedli do prevádzky: druhá fáza terminálu spoločnosti Venture Global v Louisiane a tretia fáza projektu Corpus Christi v Texase. Tým sa zvýši vývoz LNG z USA v tomto roku o 15 %. Katar rovnako pripravuje rozsiahly program expanzie s cieľom zvýšiť svoju vývoznú kapacitu do roku 2030 o neuveriteľných 85 % oproti súčasným úrovniam.

Prepravné siete ovplyvňujúce dovoz zemného plynu na Slovensko

Niekoľko desaťročí, počnúc rokom 1967, sa európske prepravné plynovody stavali v smere východ – západ. Malo to svoju logiku, prepájali najväčšieho producenta zemného plynu Sovietsky zväz, s najväčším odberateľom, západnou Európou. Až plynová kríza v januári 2009 naplno ukázala nedostatky takéhoto riešenia. Na 12 dní boli zastavené dodávky ruského zemného plynu do Európy.

Najviac postihnutými štátmi bolo Slovensko a Bulharsko. Vo zvyšku Európy bolo plynu relatívne dosť, ale k nám sa nemohol dostať. Chýbali prepojovacie plynovody – interkonektory. Našťastie, stredná Európa sa z tejto lekcie poučila. Výsledkom spolupráce krajín Vyšehradskej štvorky bol postupne vybudovaný interkonektor sever – juh, spájajúci poľský LNG terminál Swinoujscie pri Baltickom mori s chorvátskym LNG terminálom Omišalj v Jadranskom mori.

V rámci neho bolo zrealizované a sprevádzkované slovensko – poľské a slovensko – maďarské prepojenie, čím sa Slovensko plynovodne prepojilo so všetkými svojimi susedmi. Tak po ruskej invázii na Ukrajinu vo februári 2022 mohlo Slovensko pomerne rýchlo diverzifikovať dodávky plynu z LNG terminálov v západnej Európe, príp.aj plynovodmi z Nórska. Opätovné prerušenie dodávok zemného plynu z Ruskej federácie v januári 2025 tlačí Slovensko tesnejšie sa pripútať k juhovýchodnej Európe cez ktorú je možné priviesť do strednej Európy plyn z Rumunska, kaspickej oblasti, východného Stredomoria i LNG terminálov v Stredozemnom mori. Zdroje zemného plynu teda sú, ako je to s prepravnými cestami? Na to by som chcel odpovedať v tejto podkapitole.

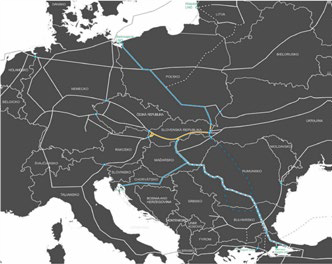

Balkan Stream

Na obr. č. 7 znázornený červenou čiarou. Výstavba začala v roku 2018, plynovod bol uvedený do prevádzky v roku 2021. Plynovod Balkan Stream nadväzuje na podmorský plynovod Turkish Stream, ktorý vedie z Ruska popod Čierne more do Turecka. Turkish Stream má kapacitu 31,5 mld. m³ plynu ročne, z čoho časť je vyčlenená pre niekoľko krajín juhovýchodnej Európy. Prvá vetva napojenia na plynovod Turkish Stream prechádza Tureckom, zatiaľ čo druhá vetva smeruje do Bulharska, Srbska a Maďarska. Srbsko a Bulharsko nazývajú túto časť plynovodu Balkan Stream.

Vertikálny koridor (obr. č. 8)

Slovensko, spolu s Ukrajinou a Moldavskom, sa podpisom memoranda o porozumení pripojili v januári 2024 k iniciatíve Vertikálny koridor. Je to spoločná iniciatíva operátorov prepravných plynovodných sietí z Grécka, Bulharska, Rumunska, Ukrajiny, Moldavska a Slovenska. Poskytuje príležitosť na dovoz plynu z gréckych LNG terminálov. Vo výročnej aukcii zatiaľ nebol preukázaný relevantný dopyt. Aj keď súčasné kapacity z Maďarska na Slovensko sú z väčšej časti vypredané, slovenský prepravca EUSTREAM našiel technické riešenie, ako kapacitu navýšiť o ďalších takmer 0,9 mld. m³ / rok.

Importný koridor KASPIK (obr. č. 9)

(Zdroj: eustream, a. s.)

Je iniciatívou národných prepravcov Bulharska (Bulgartransgaz), Rumunska (Transgaz), Maďarska (FGSZ) a Slovenska (EUSTREAM), zameranej na rozvoj dovozu zemného plynu z Azerbajdžanu. Cieľom projektu je pri minimálnej úprave prepravnej siete zabezpečiť importnú trasu pre dodávky zemného plynu z Azerbajdžanu v predpokladanom objeme do 5 mld. m³ / rok. V r. 2024 zatiaľ chýbal na danej trase záväzný dopyt, no do budúcna by toto riešenie mohlo výrazne prispieť k diverzifikácii zásobovania juhovýchodnej Európy. V prospech trasy hovorí podpísané Memorandum o porozumení medzi Európskou komisiou a Azerbajdžanom z 18. júla 2022 o strategickom partnerstve v oblasti energetiky. Projekt je podporený aj medzivládnym memorandom z 25. apríla 2023 podpísaným zástupcami vlád Bulharska, Rumunska, Maďarska, Slovenska a Azerbajdžanu.

Po posúdení možných zdrojov zemného plynu i prepravných ciest by nebola naša analýza z hľadiska bezpečnosti dodávok úplná, ak by sme sa nepristavili aj pri podzemných zásobníkoch zemného plynu.

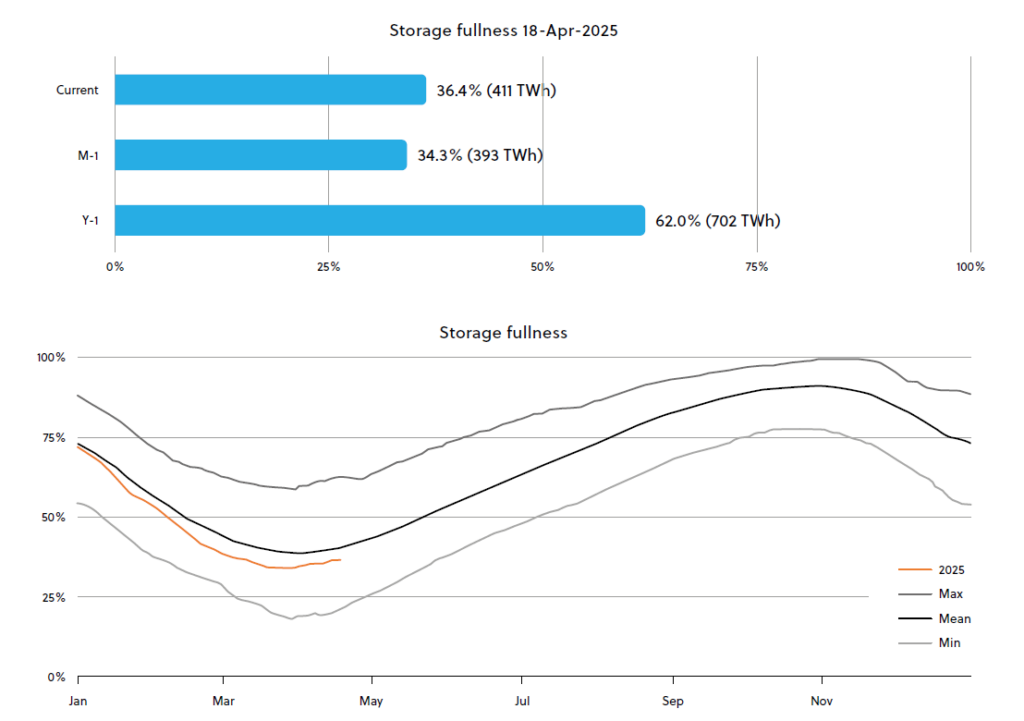

(Zdroj: KYOS European Gas Analytics)

Na obr. č. 10 je stav ich naplnenia v polovici apríla 2025. V tom čase (18. 4. 2025) bolo v slovenských zásobníkoch uskladnených 13 TWh zemného plynu, čo je naplnenie na 35,8 %. Sú to síce objemy menšie ako v rovnakom čase v minulých rokoch, ale dostatočné, aby sme pred vtláčacou sezónou mohli byť mierni optimisti.

Záver

Prerušenie tranzitu ruského plynu cez Ukrajinu 2025 bolo len ostatnou, obávam sa, že nie poslednou skúškou odolnosti európskeho i slovenského plynárenstva. Predchádzali mu európske krízy plynárenské 2006, 2009, svetová kríza finančná 2008, majdan na Ukrajine 2014 (ktorý dal špeciálne zabrať aj slovenskému plynárenstvu), útok ruskej armády na Ukrajinu vo februári 2022. Dôležité je, že zo všetkých týchto skúšok vyšlo plynárenstvo so cťou. Plynári stále vedia, kde nakúpiť zemný plyn i akými cestami ho prepraviť včas na miesto spotreby. Nakoniec, o tom je i táto štúdia. A v tom je ich budúcnosť, aj budúcnosť ušľachtilého paliva, akým je zemný plyn. Za dôležité považujem, že sa mení i spoločenské a politické vnímanie zemného plynu i jeho pozície v energetickom mixe.

Európske energetické koncerny v roku 2024 zdvojnásobili investície do ropných a plynárenských projektov, pričom o desatinu znížili investície do obnoviteľných zdrojov. Greta Thunberg je reliktom minulosti. Nedávno sa jej klaňalo Valné zhromaždenie OSN, dnes ju švédska polícia zatýka po demonštráciách. Tragickou postavou v tomto procese je nemecký minister hospodárstva za stranu Zelených Robert Habeck. Mesačník CICERO napísal, že na jeho ministerstve sa klamalo a podvádzalo, aby bolo zdiskreditované jadro a zemný plyn a oklamaná verejnosť. Habeck dal voličom prísľub vysokého rastu a nízkych cien energií. No nakoniec vytvoril politiku s vysokými cenami a nízkym rastom. Nemeckí poslanci vo februári 2025 narýchlo odsúhlasili, že plynové elektrárne budú môcť získať štátne dotácie až do roku 2042, hoci pôvodne mali svoju činnosť ukončiť v roku 2035. Čoraz viacej nielen energetických, ale i bankových analytikov upozorňuje, že Green Deal vyústi do stagnácie. V rámci zelených zákonov sa rodia tie najabsurdnejšie nápady, ktoré zvyšujú geopolitickú, energetickú a potravinovú neistotu a v konečnom dôsledku sú existenčnou hrozbou pre blahobyt národov, teda presný opak toho, čo propagujú.

Nemyslime si, že v Európe máme už vyhrané. Staronoví bruselskí mocipáni si budú ťažko priznávať, že sa v niečom mýlili. Médiá koncom januára informovali o ďalšom škandále: Európska komisia údajne presmerovala viac ako 20 miliónov € na skrytú podporu svojej zelenej agendy, známej ako Green Deal. Tieto finančné prostriedky mali smerovať k mimovládnym organizáciám, ktoré dostávali konkrétne úlohy a museli preukázať výsledky svojho pôsobenia na europoslancov a verejnú mienku. Ak sa potvrdí, že Komisia financovala vlastné kampane na ovplyvňovanie europoslancov a verejnosti, vážne to naruší dôveru členských štátov i občanov.

Španielsky ekonóm a profesor globálnej ekonómie Daniel Lacalle sa vyjadril nasledovne: „Nikto kto rozumie energetike, nerozumie tomu, čo teraz Európska únia robí!“ Čo k tomu dodať? Myslím si, že to dopadne takto: „Najprv nás ignorovali, potom sa nám posmievali, potom sa nám vyhrážali a nakoniec sme zvíťazili!“

Článok vyšiel v časopise Slovgas 1/2025, autor Ján Klepáč.