Bratislava 27.februára 2020- Hoci to už v siedmom týždni tohto roka vyzeralo, že trend poklesu cien, ktorý sme sledovali od začiatku roku 2020 sa zastavil, ďalšie obavy zo spomalenia globálnej ekonomiky sa premietli aj do cien zemného plynu. Ceny dlhodobých kontraktov na nákup plynu sú v poslednom období výrazne korelované s cenami ropy a uhlia.

Cena ropy sa aktuálne nachádza na úrovni 52 $/bbl a za týždeň tak oproti lokálnemu maximu tesne pod 60 $ stratila viac ako 11% hodnoty. Podobný trend sledovali aj ceny uhlia.

Situácia pri krátkodobých cenách však viac sleduje iné fundamenty. Poveternostné podmienky bránili v Británii dovozu LNG v 8. týždni. To potiahlo krátkodobé ceny v regióne nahor. Očakáva sa však zlepšenie situácie nakoľko priaznivé počasie stále limituje objemy spotreby plynu, navyše silný vietor obmedzuje dopyt po zemnom plyne na výrobu elektriny. Vzhľadom na vývoj šírenia vírusu SARS-CoV-2 sa prejavujú obavy o ďalšom poklese ekonomiky s tým súvisiacim poklesom dopytu po rope ako aj ostatných energetických komoditách.

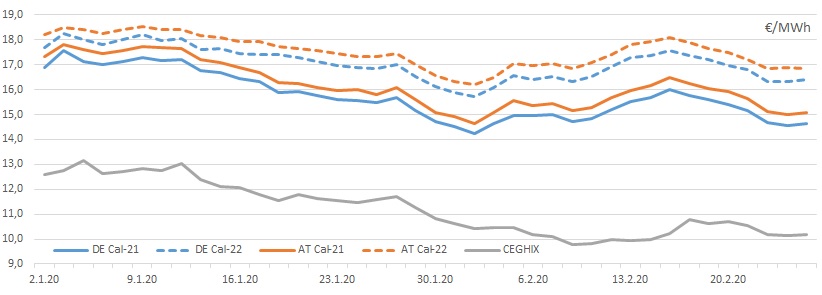

Uzatváracia cena pre Cal-21 v Rakúsku bola 26.2. na hodnote 15,096 €/MWh a za 9 dní tak poklesla cena o takmer 1,5€. Cena rovnakého produktu na NCG uzatvárala na 14,644 €/MWh s približne rovnakým poklesom ceny. Krátkodobá cena CEGHIX sa za posledné dva týždne opäť dostala nad 10 €/MWh až takmer k hodnote 10,80 €/MWh, ale v ďalších dňoch aj tu došlo k poklesu a day-ahead cena pre dodávku 27.2. bola 10,176 €/MWh.

Zaujímavé je tiež sledovať ceny pre kalendárny rok 2022, kde vidíme síce sledovanie rovnakého trendu ako pri cenách Cal-21 ale s miernejším sklonom a od začiatku roka sa tak medziročné spready zvýšili z asi 80 centov za MWh na viac ako 1,7 €/MWh.

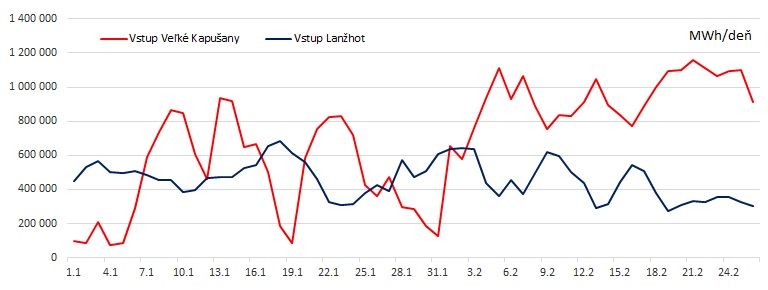

Nominované objemy z východu (Veľké Kapušany) sa v prepravnej sieti eustreamu od začiatku februára stabilizovali na úrovni 800 – 1 200 GWh/deň. Nominácie tokov zo západnej strany (Lanžhot) sa pohybujú od začiatku februára v doplnkovom trende k tým z východu, čo je vidieť aj podľa nasledujúceho grafu. Objemy sa hýbu v intervale od 200 – 600 GWh/deň.

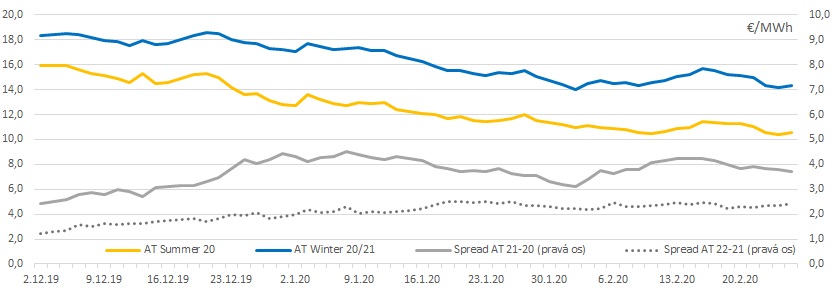

O stabilizácii situácie v posledných týždňoch môžeme hovoriť v prípade vývoja spreadu medzi letným a zimným produktom, ktorý hovorí aj o trhovej hodnote podzemných zásobníkov. Spread osciluje okolo úrovne 4 €/MWh. Stále platí, že pre ďalší rok je výrazne nižší a to mierne nad hodnotou 2 €/MWh.

Zásobníky plynu v EÚ sú aktuálne naplnené na viac ako 62%, takže stále výrazne nad bežným stavom v minulých rokoch. Slovenské zásobníky sú ako máloktoré v EÚ stále plné na viac ako 80%, podobne ako v Nemecku a Rakúsku. Ukrajinský Ukrtransgaz má naplnenie svojich skladov na niečo menej ako 52%.

Chladnejšia predpoveď pre marec, kde teploty sa očakávajú len niekoľko stupňov nad normálom môže v najbližšej dobe priniesť mierny rast spotových cien. V prípade ak by došlo k obmedzeniu dodávok či už potrubného plynu alebo LNG môže byť rast cien výraznejší. Pre ďalšie smerovanie cien dlhodobých produktov bude rozhodujúce pokračovanie výhľadu ekonomiku najmä v súvislosti so šírením koronavírusu.