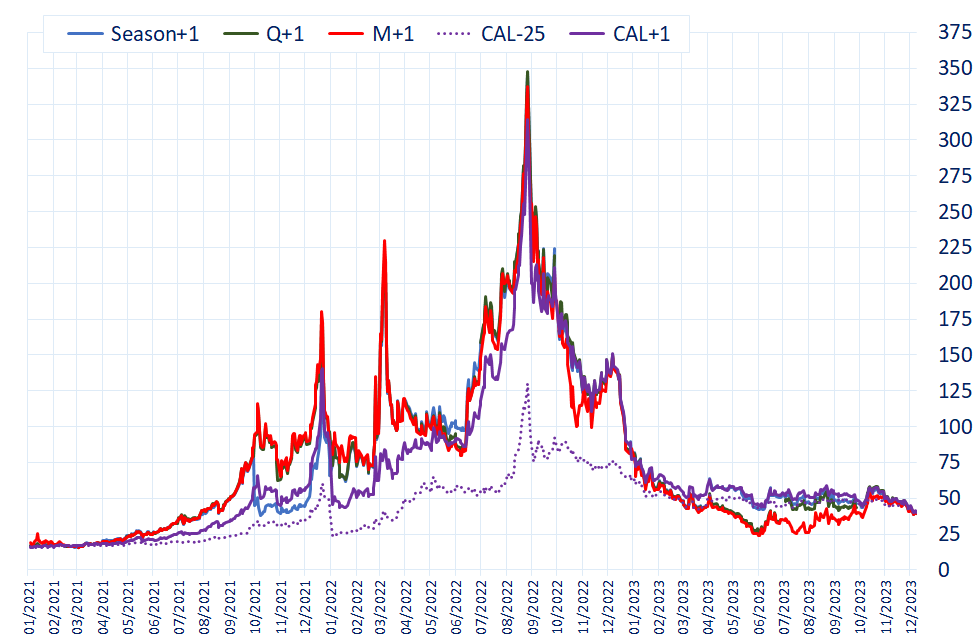

Bratislava 11. decembra 2023 – Začiatkom decembra sa ceny plynu konečne zosunuli pod úroveň, na ktorej boli v čase zahájenia invázie ruských vojsk na Ukrajinu.

Nemecký THE Cal-24 klesol 5. decembra na 40,50 EUR/MWh, letný produkt Sum-24 na 38,678 EUR/MWh, Q01-24 klesol na 39,600 EUR/MWh a M01-24 klesol na 39,400. Spotový priemer CEGHu bol od 1.januára 2023 do 30.novembra 2023 42,37 €/MWh.

Ceny najbližších produktov plynu THE v EUR/MWh. (Zdroj: EEX)

Pokles cien bol spôsobený hlavne ústupom politických rizík, ktoré dvíhali ceny nahor počas októbra. Išlo hlavne o izraelsko-palestínsky konflikt, pokles tlaku v plynovode Balticconnector a obnovenú hrozbu austrálskeho štrajku. Tieto riziká hrozili obmedzením dodávok LNG, alebo potrubného plynu do Európy.

Zamestnanci dvoch austrálskych LNG závodov Chevronu oznámili, že 19. októbra znovu vstúpia do štrajku kvôli niekoľkým položkám dohody, ktoré strany interpretovali odlišne. Keďže sa však jednalo o drobnosti a počas minulého ostrého štrajku Chevron plnil všetky svoje dodávky LNG, tento faktor rýchlo stratil na sile.

Oveľa vážnejším rizikovým faktorom sa stal izraelsko-palestínsky konflikt. Hneď po jeho vypuknutí požiadal Izrael ťažiarsku spoločnosť Chevron, aby zastavila ťažbu plynu na izraelskom ložisku Tamar, ktoré sa nachádza v blízkosti pásma Gazy. Boli tak ohrozené dodávky izraelského plynu do Egypta, ktorý ho skvapalňoval a posielal na LNG tankeroch aj do Európy. Počas minulej zimy Egypt vyviezol asi 4,5 bcm, teda necelé 4% európskeho importu. Egypt vyhlásil, že cez zimu nevyzie žiadny LNG, skôr sa tiež stane jeho dovozcom.

Objavili sa tiež obavy, že kvôli konfliktu na Blízkom východe by mohla byť ohrozená preprava LNG cez Suezský prieplav a ak by sa do konfliktu nejakým spôsobom zapojil aj Irán, mohol by byť dokonca zablokovaný aj export katarského LNG cez Hormúzsky prieplav. V roku 2022 bol Katar najväčším exportérom LNG s objemom 114,1 bcm. Druhá Austrália vyviezla 112,3 bcm a tretie Spojené štáty 104,3 bcm.

Hoci Izrael naďalej podniká vojenské operácie v pásme Gazy, jeho susedia a ani Irán konflikt zatiaľ neeskalujú. Úspešne ich od toho odrádza prítomnosť americkej lietadlovej lode a jadrovej ponorky s jadrovými hlavicami v blízkosti konfliktu. Keďže nehrozí riziko obmedzenia dodávok ropy kvôli eskalácii konfliktu, preprava LNG by tiež nemala byť obmedzená. Aj toto riziko stratilo na sile.

Prevádzkovatelia plynovodu Balticconnector, ktorým tečie plyn z Estónska do Fínska, spozorovali 8. októbra nezvyčajný pokles tlaku v potrubí a následne zastavili tranzit plynu. Po troch týždňoch fínska polícia uviedla, že prasknutie plynovodu bolo spôsobené kotvou, ktorá bola vlečená po morskom dne. Ukázalo sa, že to bola nehoda a riziko kleslo. Nie je však nulové. Tento incident totiž ukázal, aká zraniteľná je aj nórska podmorská plynová infraštruktúra, ktorou tečie nórsky plyn do Európy.

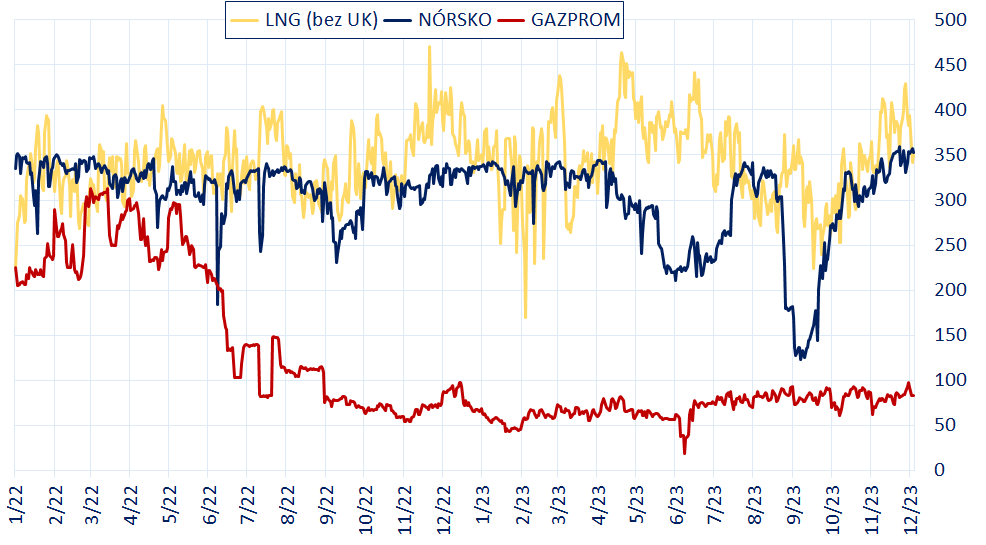

Tok LNG (bez UK), nórskeho a ruského (NS, Jamal, VK a TurkStream) plynu do EU v mcm/d Zdroj: ENTSO-G, ALSI

Medvedím faktorom bol nárast nórskej produkcie plynu až na 350 miliónov m3 za deň. Dodávky z Ruska sa pohybujú okolo 80 miliónov m3 za deň.

Narástol aj počet LNG tankerov v európskych LNG termináloch. Dodávky plynu z týchto terminálov do potrubnej sústavy sa pohybovali nad 4 TWh za deň. Nárast počtu LNG tankerov bol spôsobený tým, že obchodníci začali vykladať aj tie tankery, ktoré od leta kotvili pri európskych brehoch a čakali na vyššie ceny plynu a aj zápchou v Panamskom prieplave, kvôli ktorej sa predražuje preprava LNG do Ázie a tak niektoré zamierili do Európy.

Čerpanie plynu zo zásobníkov bolo nízke a to napriek chladnejšiemu počasiu koncom novembra. K 30. novembru boli európske zásobníky plné ešte na 95,33% a slovenské na 92,01%.

Predpovede počasia indikujú teplú zimu, takže spotreba plynu by nemala byť vysoká. Reuters odhaduje, že pri podobne teplej zime, ako bola tá minulá, by v európskych zásobníkoch mohlo na jar zostať až 69% plynu. Pri priemernej zime asi 50% a pri veľmi chladnej zime asi 32%. Oxfordský inštitút pre energetické štúdia odhaduje, že chladná zima by nechala v zásobníkoch 33 až 38%. Po takej zime, ako bola tá minulá, by tam zostalo ešte asi 61%.

Tohtoročný, minuloročný a 12-ročný minimálny, maximálny a priemerný stav zásobníkov

Zdroj: AGSI+

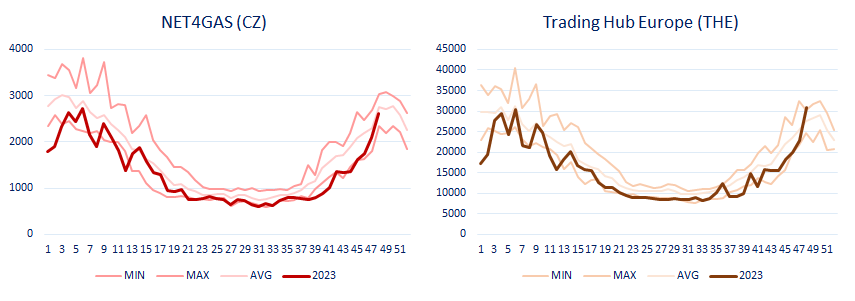

Spotreba plynu sa počas celého roku držala na 7-ročných minimách. Vzrástla len začiatkom decembra kvôli ochladeniu, ktoré zavítalo do Európy. Produkcia európskeho priemyslu sa však ešte stále nedostala na predkrízovú úroveň. Nízka spotreba plynu je spôsobená aj vysokým podielom veternej elektriny v energetickom mixe. Kvôli vysokému podielu tejto lacnej elektriny je totiž aktivovaných menej paroplynových zdrojov.

Týždenná spotreba plynu v GWh od roku 2015. Údaje nie sú korigované o teplotu.

Zdroj: NET4GAS, Trading Hub Europe

Situácia na trhu s plynom je teda dobrá a očakáva sa ďalší pokles. Ten však môže zastaviť nečakaná nepriaznivá udalosť, alebo vyšší dopyt podnikov, ktoré si nákup plynu na budúci rok nechali na poslednú chvíľu.

Avšak napriek dobrému stavu na trhu s plynom nie je Európa stále z najhoršieho vonku. Stále jej chýba rezervný „vankúš“, ktorý by dokázal stlmiť šok v prípade výpadku niektorého z veľkých zdrojov plynu. Týmto vankúšom bol v minulosti americký LNG a ruský potrubný plyn. USA však do Európy dodáva maximum a voľná kapacita v európskych LNG termináloch už prakticky neexistuje. O navýšení dodávok ruského plynu do Európy sa ani netreba zmieňovať.

Takýto vankúš sa podarí vytvoriť až v roku 2026, keď tu bude dobudovaný väčší počet nových LNG terminálov a zároveň vo svete pribudne dostatočná kapacita skvapalňovacích závodov. Dovtedy bude európsky trh s plynom stále mimoriadne zraniteľný.

Ján Pišta je analytikom v konzultačnej spoločnosti JPX, s.r.o., ktorá v pravidelných týždenných intervaloch poskytuje svojim klientom správy o vývoji trhov s plynom a elektrinou. Tieto správy analyzujú aktuálne faktory, ktoré ovplyvňujú vývoj cien plynu a elektriny v strednej Európe a poskytujú aj indikácie budúceho vývoja cien plynu, elektriny, emisných kvót, uhlia, LNG a ropy. Ak chcete zistiť, čím môžu byť pre Vás tieto správy prospešné, pošlite požiadavku o bezplatnú vzorku aktuálnych týždenných správ na mail jan.pista@jpx.sk.