Bratislava 11.decembra 2020- Predchádzajúce dva týždne priniesli obdobie rastu cien energetických komodít, hoci nie všetky rástli rovnakým tempom. Výrazný rast zaznamenali najmä spotové ceny elektrickej energie, kde sme v našom regióne videli ceny na úrovni 80 €/MWh po dlhom čase. Dôvodom takto vysokých hodnôt bola najmä výrazne obmedzená výroba elektriny z vetra, ktorá v porovnaní s predchádzajúcim rokom výrazne klesla. Ceny podporili aj teploty pod dlhodobým normálom. Rast krátkodobých cien elektriny potiahol aj ceny plynu, tie však reagovali len v relatívne malom rozsahu.

Rastie tiež cena emisnej povolenky, ktorá sa dostala už nad 31 eurovú hranicu a ťahá so sebou aj forwardové ceny elektrickej energie pre nasledujúce mesiace. Jedným z dôvodov rast ceny povolenky je odloženie aukcií EEX, ktoré budú až na konci januára alebo vo februári kvôli technickým problémom. Schválenie cieľa 55% redukcie emisií CO2 na európskom summite znamená podporu rastu cien emisnej povolenky, hoci tento scenár je už v cenách čiastočne započítaný.

Ceny LNG v Ázii sa dostali pre január na hodnotu 7,82 $/MMBtu a pre február dokonca na 8,6 $/MMBtu. Cena pre oba tieto mesiace na holandskom TTF je približne na 5,2 $/MMBtu a vzrástla len mierne. Opačným smerom sa počas ostatných dvoch týždňov vydala cena na americkom Henry Hube a klesla až pod 2,4 $/MMBtu, dnes však rastie a je blízko hranice 2,6 $/MMBtu. Marža pre vývoz amerického LNG je tak naďalej veľmi zaujímavá, ale cenový rozdiel ťahá dodávky z Európy skôr do Ázie, kde fenomén La Nina podľa predpovedí prinesie výrazné ochladenie a tým aj zvýšený dopyt po zemnom plyne. Rast cien v Ázii znamená aj rast cien v Európe práve kvôli presmerovaniu dodávok, ktoré boli pôvodne určené na európsky trh.

Podpora projektu Nord Stream 2 zo strany jeho európskych partnerov pokračuje. Napreduje však aj diskusia ohľadom uvalenia ďalších sankcií zo strany USA. Tie by sa mali vzťahovať aj na spoločnosti, ktoré poskytujú poistenie, certifikáciu alebo prístavné služby. USA sa však zaviazali tieto sankcie pred ich uvalením konzultovať s predstaviteľmi štátov EÚ, Nórskom, Švajčiarskom a Spojeným kráľovstvom. Projekt už stojí rok a jeho dokončenie by mohlo byť realizované v roku 2021. Nie je to však jasné.

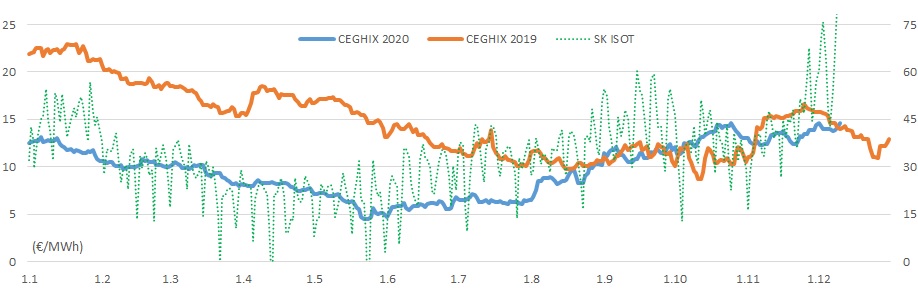

Import zemného plynu na Ukrajinu počas prvých 11 mesiacov tohto roka vzrástol o 11%. Využitie podzemných zásobníkov na Ukrajine pre obchodníkov aktívnych v Európe vedie aktuálne k nižším krátkodobým cenám na východných huboch oproti tým západným.

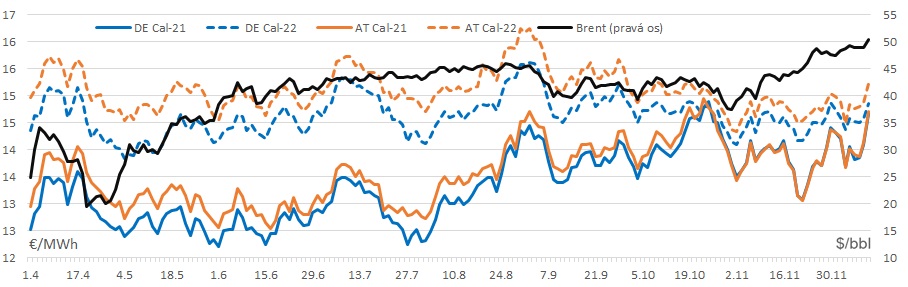

Cena ropy Brent s dodávkou vo februári prelomila hranicu 50 $/bbl. Pokračuje tak optimizmus na trhu, ktorý je podporený aj začiatkom očkovania. Predstavitelia OPEC+ sa dohodli len na miernom zvýšení produkcie od začiatku roka 2021 o 500 tisíc barelov denne. Pre budúci rok kartel odhaduje priemerný dopyt po rope vo výške viac ako 96 mil. bpd, čo je nárast o približne 6 mil. bpd oproti prebiehajúcemu roku.

Krátkodobé ceny plynu na rakúskej burze dosiahli tohtoročné maximum na hodnote 14,64 €/MWh. Za dva týždne vzrástli o viac ako 10%. Napriek tomu nemôžeme hovoriť o zásadnom raste a sledujú vývoj počasia ako aj rast cien ostatných komodít. Do grafu bol tiež pre porovnanie pridaný vývoj denných spotových cien elektrickej energie na slovenskom trhu. Vidíme, že tie sa rovnako dostali na ročné maximá avšak vzrástli výrazne viac ako ceny plynu.

Forwardové ceny zemného plynu dnes medzi-denne vyskočili o 60 centov na nemeckej aj rakúskej burze a oproti cene pred dvomi týždňami sú tak pre rok 2021 o približne euro vyššie. Ceny pre rok 2022 však rástli pomalšie. Uzatváracia cena Cal-21 10.decembra na rakúskom CEGH pre rok 2021 je 14,71 €/MWh, čo je len mierne viac ak cena NCG pre tento produkt, ktorá bola 14,662 €/MWh. Cena pre rok 2022 na CEGH VTP bola 15,223 €/MWh, Cal-22 na NCG uzatvoril na 14,844 €/MWh.

Spread medzi cenami pre rok 2022 a 2021 tak výrazne klesol v Nemecku len na 18 centov a v Rakúsko na pol eura na MWh. Spread NCG vs CEGH pre rok 2021 je stabilne blízky nule. Pre rok 2022 je aktuálne takmer 38 centov hoci len dnes vyskočil na túto úroveň.

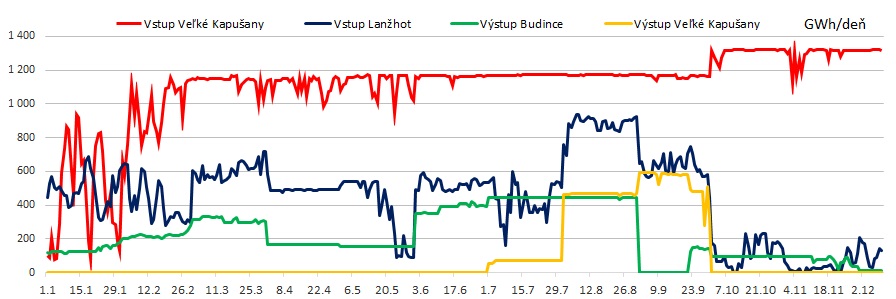

Hodnoty nominovaných tokov prepravovaného plynu cez Slovensku naďalej zostávajú na úrovniach ako v predchádzajúcich týždňoch. Preprava plynu smerom na Ukrajinu cez Veľké Kapušany sa drží na nule. Tok cez Budince od začiatku decembra klesol tiež takmer na nulu. Nominovaný tok na Slovensko cez Lanžhot zostáva na nízkych hodnotách s volatilitou. Preprava cez Veľké Kapušany smerom na západ sa drží okolo 1,3 TWh/deň.

Naplnenosť zásobníkov plynu v EÚ dosahuje 82,8% a za dva týždne výrazne klesla o 8%. Naplnenosť slovenských zásobníkov klesla pomalšie a to o 1,5% a aktuálne je 88,8%. Stav zásobníkov Ukrtransgazu je reportovaný vo výške 68% a za toto obdobie klesol o 4%.

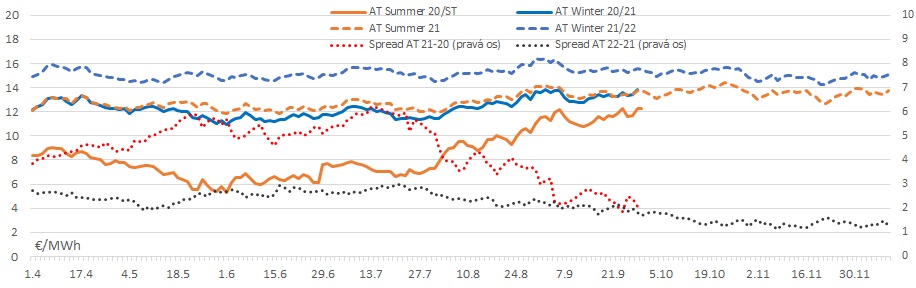

Spread zima-leto pre nasledujúci rok vypočítaný podľa cien sezónnych produktov na rakúskom CEGH sa pohybuje naďalej výrazne pod úrovňou 2 €/MWh.