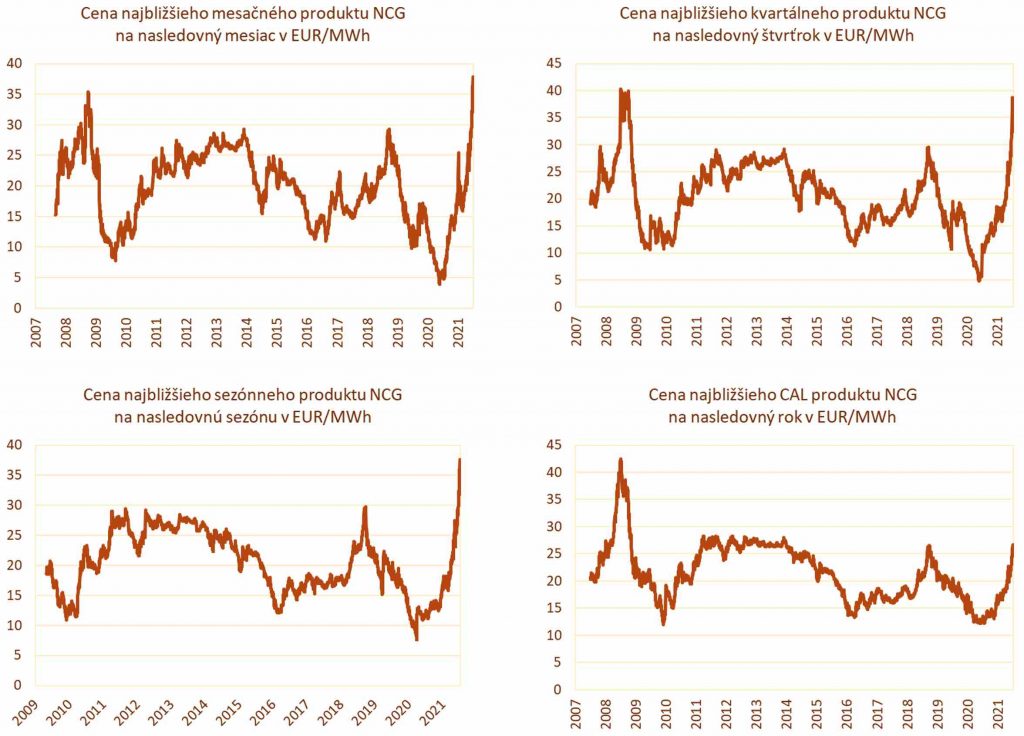

Bratislava 15.júla 2021- Najbližšie mesačné, kvartálne a sezónne ceny plynu sa priblížili k úrovni 40 EUR/MWh. Takto drahé boli naposledy v roku 2008, keď ceny ropy atakovali úroveň 150 dolárov za barel. Spotové ceny, ktoré tiež atakujú úroveň 40 EUR/MWh, v minulosti vystrelili nahor iba pri výskyte katastrof, alebo iných neočakávaných udalostí. So súčasnou situáciou sa tieto minulé udalosti dajú len veľmi ťažko porovnať. Rast cien plynu je teda len výsledkom hľadania rovnováhy medzi dopytom a ponukou. Na strane dopytu hrá dôležitú rolu hlavne počasie, spotreba paroplynových zdrojov elektriny a dopyt obchodníkov tlačiacich plyn do podzemných zásobníkov. Na strane ponuky zasa hrajú dôležitú rolu hlavne dodávky ruského plynu a dodávky skvapalneného plynu (LNG). V tomto roku však významnú rolu zohrali aj dodávky nórskeho plynu.

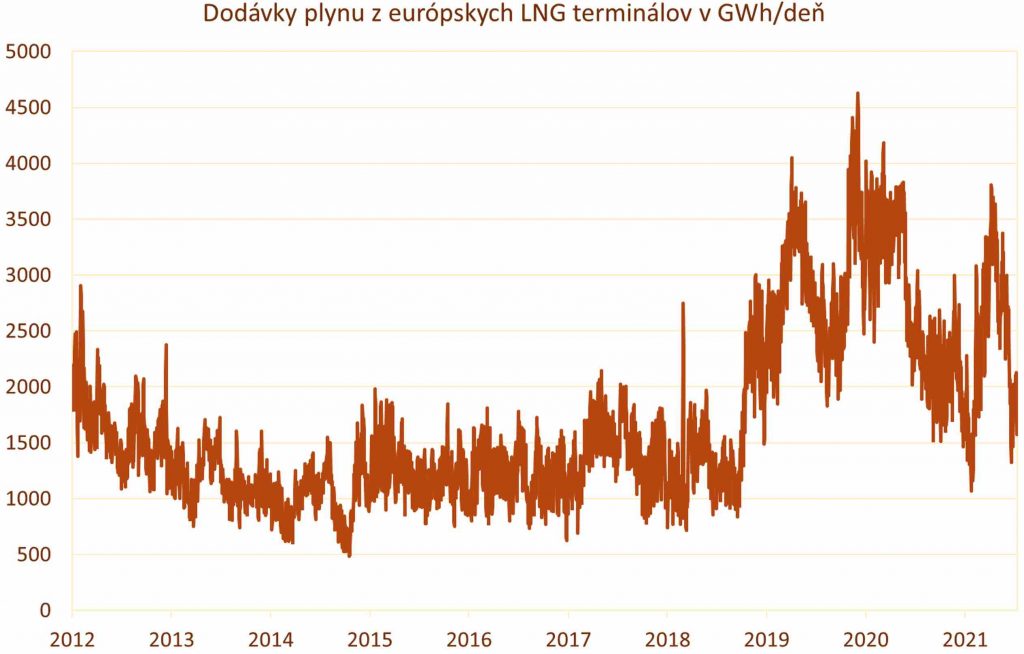

Dopyt po plyne bol kvôli dlhej zime a chladným jarným mesiacom veľmi vysoký a aj v súčasnosti sa pohybuje na 6-ročných maximách. Kým v zime rástol kvôli nízkym teplotám, teraz rastie kvôli silnému ekonomickému oživeniu po ústupe pandémie, vysokej výrobe elektriny v paroplynových zdrojoch a snahe čo najviac natlačiť vyprázdnené podzemné zásobníky. Ich zásoby sa prepadli na 10-ročné minimá. Extrémne mrazy potrápili cez zimu aj Áziu, kde tiež prudko rástol dopyt po skvapalnenom plyne LNG. Jeho ázijská cena prudko rástla a tak bolo množstvo LNG tankerov presmerovaných do Ázie. Tento plyn absentoval na európskom trhu. Nórsky operátor Gassco popresúval kvôli pandémii množstvo plánovanej údržby z minulého roku na túto jar, takže jeho dodávky do Európy tiež poklesli. Navyše ho trápili časté a rozsiahle neplánované výpadky.

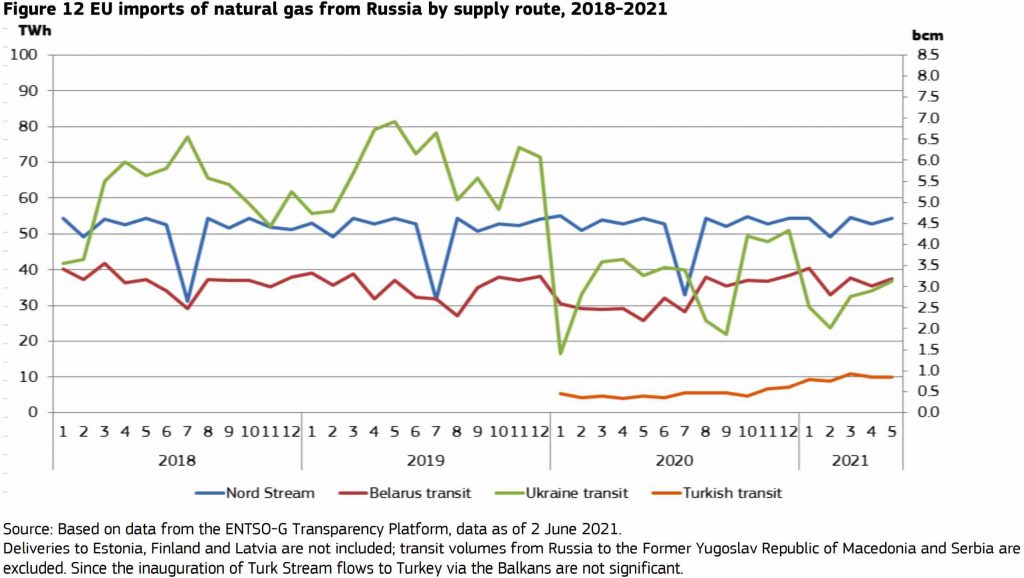

Ruský Gazprom si na tento rok zazmluvnil nižšiu prepravnú kapacitu cez Ukrajinu a dodatočnú kapacitu nakupuje veľmi neochotne, takže ruský plyn tiež netiekol do Európy v takom množstve, ako by mohol. Tieto všetky faktory vyhnali vo vzájomnej súhre aktuálne ceny plynu až do blízkosti 40-eurovej úrovne. Budúcoročné CAL produkty sa aktuálne pohybujú tesne nad úrovňou 25 EUR/MWh. Pohľad do blízkej budúcnosti však nedáva veľa nádeje na výraznejší pokles cien.

Ekonomické oživenie, aj vďaka množstvu lacných peňazí, bude držať spotrebu plynu v priemysle na vysokej úrovni. Letné horúčavy budú navyše dvíhať spotrebu plynu v paroplynových zdrojoch kvôli vysokému dopytu po elektrine pre klimatizácie a chladenie. Vysoké ceny emisných kvót totiž posielajú menej efektívne uhoľné zdroje elektriny do straty a na ich miesto nastupujú efektívnejšie paroplynové zdroje, ktoré zvyšujú dopyt po plyne. A to zvlášť v situácii, kedy je výroba elektriny v obnoviteľných zdrojoch kvôli nepriaznivým poveternostným podmienkam veľmi nízka.Podľa sezónnych predpovedí by horúčavy mali v strednej Európe pretrvávať celé leto a po ňom by mala prísť chladná jeseň a skorá zima. Pravdepodobnosť návratu fenoménu La Nina, ktorý spôsobil chladnú zimu v Ázii, je vyššia aj pre nasledujúcu zimu. Ázijskí obchodníci, poučení z vývoja počas minulej zimy, sa však už zásobujú plynom priebežne. Rast ázijských cien LNG by teda už nemal byť taký extrémny. Ázijské ceny LNG si však svoju prémiu voči európskym cenám udržia, takže exportéri LNG budú aj naďalej preferovať Áziu. Neočakávam, že by došlo k takému prepadu spotreby, aký sme videli počas minulého roku, kedy boli určitú dobu európske ceny výhodnejšie pre exportérov LNG.

Kritickým sa však javí stav zásob v európskych zásobníkoch plynu. Aktuálne sú európske zásoby na úrovni 51,1 percenta. To je pre túto ročnú dobu najnižšia hodnota od roku 2011, od kedy portál AGSI+ sprístupňuje tieto dáta. Tempo ich plnenia je však kvôli vysokému dopytu pomalé a pred začiatkom zimnej sezóny nemusia byť plné ani na 75 percent. Ak naozaj prídu extrémne mrazy a po nich chladná jar, nedostatok plynu na trhu môže vyhnať ceny plynu vysoko nad 40 EUR/MWh.

Pozitívnou správou je, že odstávky na nórskej infraštruktúre by nemali byť tento ani budúci rok už také rozsiahle. Na druhej strane, Nórsko, Veľká Británia a ani európske ložiská plynu už nemajú možnosť významne zvýšiť svoje dodávky plynu. Európa je tak v situácii dodatočnej potreby odkázaná na ruský Gazprom alebo na LNG. LNG tankery budú kvôli cene aj naďalej preferovať ázijské terminály.

Zásadným faktorom pre vývoj cien plynu bude preto politika ruského Gazpromu. Jeho dôležitým aktuálnym zámerom je vytvoriť také politicko-ekonomické prostredie, v ktorom sa bude dostavanie a sprevádzkovanie podmorského plynovodu Nord Stream 2 javiť ako nevyhnutnosť. Myslím si, že to je dôvod, prečo Gazprom odmieta dokúpiť dodatočnú kapacitu a zvýšiť svoje dodávky plynu do Európy. Aktuálna cena je totiž astronomicky vysoko nad jeho cieľovou cenovou úrovňou a pri aktuálnom vysokom dopyte by ju dodatočné dodávky plynu ani príliš neznížili.

Podľa posledných správ sa jedno potrubie Nord Stream 2 už plní plynom a druhé by malo byť dokončené do konca augusta. Potom bude nasledovať certifikácia a udelenie licencie. Tieto procedúry môžu trvať ešte tri mesiace. Stále však nie je isté, či a dokedy sa tak naozaj udeje. Americké sankcie sa totiž stále vzťahujú aj na certifikačné spoločnosti. Ak sa to podarí, spustenie Nord Stream 2 by mohlo už počas zimných mesiacov priniesť určitú úľavu na trh s plynom. Minimálne by sa mal zastaviť rast cien plynu.

Ďalší vývoj bude záležať na stratégii Gazpromu. Za jeho neochotou dodávať dodatočné kubíky plynu do Európy možno okrem dostavby Nord Stream 2 vidieť podobnú stratégiu, akú razí na trhu s ropou kartel OPEC. Reguláciou svojich dodávok sa snaží dostať cenu ropy na želateľné úrovne a udržať ju tam. Kým bude LNG odtekať do Ázie, Gazprom bude mať na európskom trhu s plynom voľné ruky. Do karát mu navyše hrá klimatická politika EU a aj plány na odstavenie jadrových elektrární. Ich výkon sú v súčasnosti schopné nahradiť len veľké paroplynové zdroje, takže dopyt po plyne bude mať rastúci trend. V najbližšom období je preto prudší pokles cien plynu málo pravdepodobný.

Ján Pišta je analytikom v konzultačnej spoločnosti JPX, s.r.o., ktorá v pravidelných týždenných intervaloch poskytuje svojim klientom správy o vývoji trhov s plynom a elektrinou. Tieto správy analyzujú aktuálne faktory, ktoré ovplyvňujú vývoj cien plynu a elektriny v strednej Európe a poskytujú aj indikácie budúceho vývoja cien plynu, elektriny, emisných kvót, uhlia, LNG a ropy. Ak chcete zistiť, čím môžu byť pre Vás tieto správy prospešné, pošlite požiadavku o bezplatnú vzorku aktuálnych týždenných správ na mail jan.pista@jpx.sk.