Bratislava 12. júna 2025 – Špekulatívne stratégie na TTF futures poslali koncom minulého roka zimno-letný spread na tento rok hlboko do záporných hodnôt. Avšak po tom, ako si európski politici uvedomili, že investičné fondy k tomu značne motivovalo nepružné nariadenie o skladovacích cieľoch a pristúpili k revízii tohto nariadenia s cieľom spružniť ho pri zachovaní garancií bezpečnosti dodávok plynu, fondy začali s výpredajom svojich dlhých pozícií a zimno-letný spread sa vrátil do kladných čísiel.

Situácia na trhu s plynom však stále nie je stabilná. Trh je stále pod vplyvom geopolitiky a ani nadchádzajúca letná vtláčacia sezóna, a najmä zima nemajú dostatočne garantované dodávky. Riziko nedostatku plynu na trhu je stále aktuálne, a tak ceny stále nemajú dostatočný priestor k poklesu. Avšak na druhej strane, diverzifikácia dodávok, LNG, slabšia nórska údržba a obavy z poklesu dopytu z dôvodu možnej recesie spôsobenej americkými clami budú zároveň tlmiť prudší rast cien plynu.

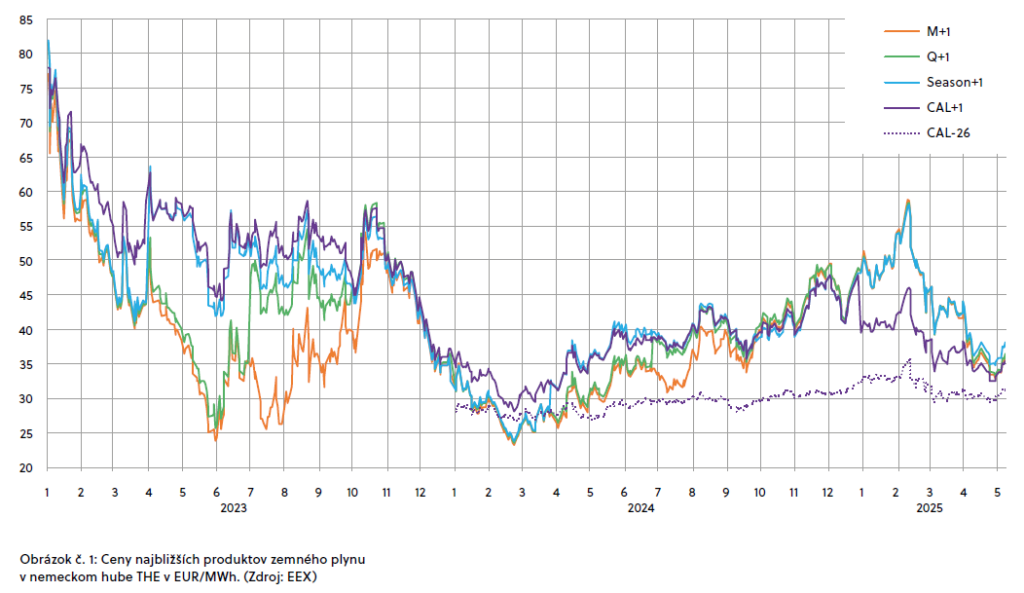

Špekulanti poslali zimno-letný spread hlboko do záporných hodnôt

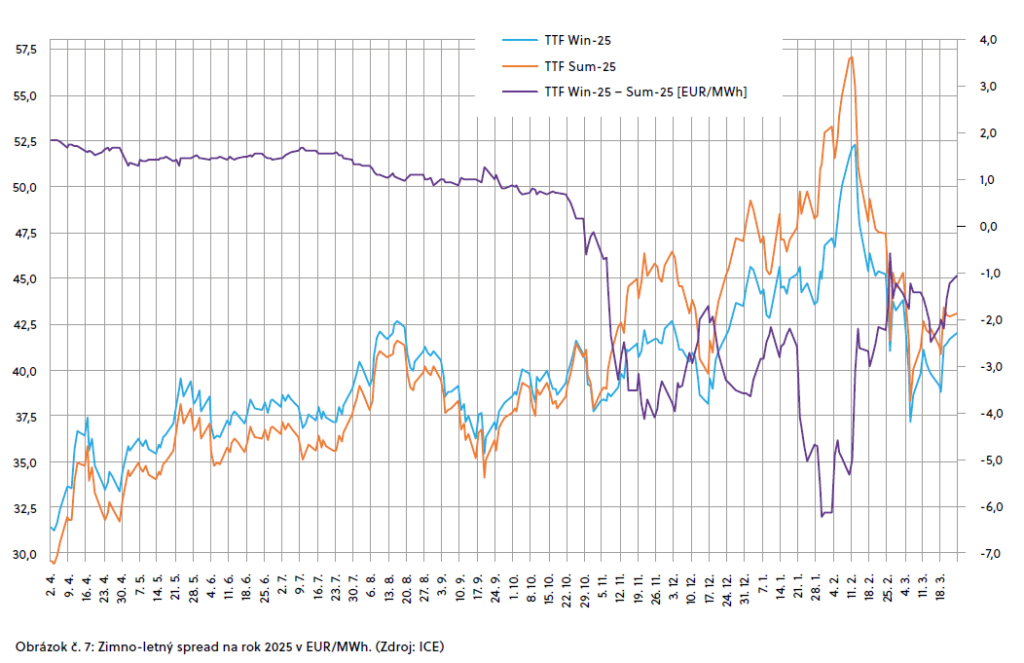

Začiatkom novembra minulého roku sa zimno-letné spready, teda rozdiel medzi cenou zimného sezónneho produktu Win-25 a letného sezónneho produktu Sum-25, začal prepadať do záporných hodnôt.

Výška tohto spreadu je dôležitá nielen pre prevádzkovateľov zásobníkov, ktorí od neho priamo odvíjajú svoje očakávanie výnosov z predaja svojich kapacít, ale aj pre obchodníkov a dodávateľov, ktorých tento rozdiel priamo motivuje k tomu, uložiť cez leto za lacnejšie peniaze letný plyn do podzemných zásobníkov plynu a cez zimu ho odtiaľ ťažiť a za vyššiu cenu ho dodávať zákazníkom, alebo predávať na trhu. Tento mechanizmus vznikol hlavne pre sezónnosť v odbere plynu, keď cez leto jeho odber prudko klesá a cez zimu zasa pre vykurovanie prudko stúpa. Zásobníky tak do veľkej miery kompenzujú tieto výkyvy, keďže cez leto dokážu množstvo plynu prijať a uskladniť a cez zimu zasa poskytnúť do sústavy.

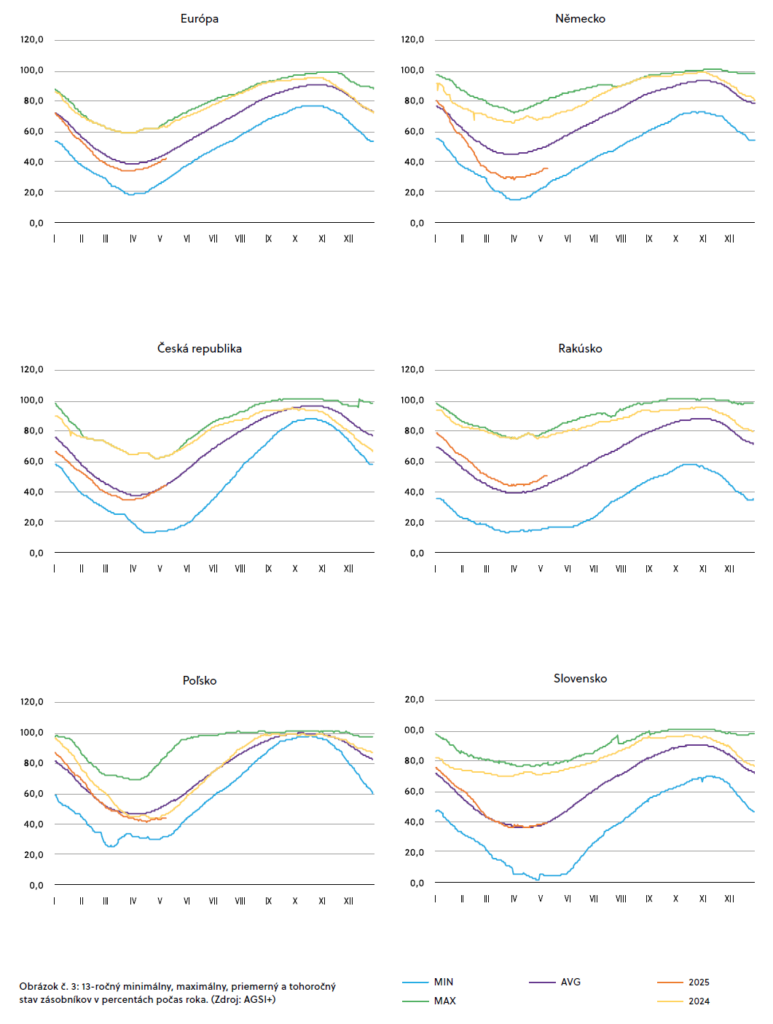

Záporné ceny však zásadne narúšajú tento princíp. Nie je náhoda, že k preklopeniu do záporu došlo práve začiatkom novembra. V tomto období obvykle už väčšinou dochádza k preklopeniu z vtláčania na čerpanie preto, že teploty klesajú a stúpa dopyt po plyne na vykurovanie. Počas minulého novembra sa tempo čerpania v porovnaní s minulými dvomi rokmi značne zrýchlilo pre nižšie teploty. Kým v predchádzajúcich dvoch rokoch neklesol na konci novembra stav zásob v európskych zásobníkoch pod 92 %, 30. novembra 2024 tam bolo 85,5 %.

Meteorológovia predpovedali, že prichádzajúca zima síce nebude extrémne studená, no mala by byť chladnejšia ako dve predchádzajúce. To znamenalo ešte väčšie vyčerpanie zásobníkov.

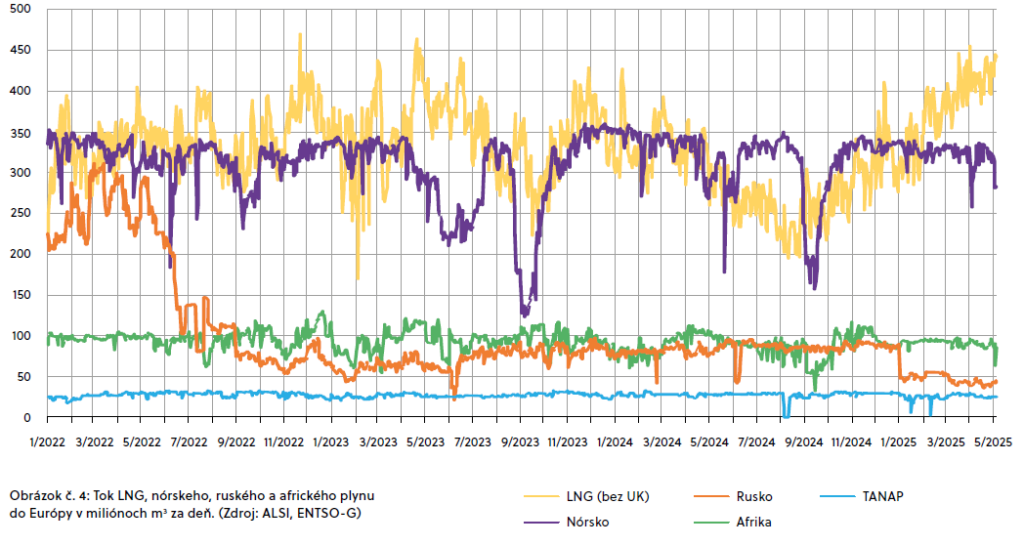

Ukrajina konzistentne trvala na tom, že s ruským Gazpromom nepredĺži zmluvu o tranzite ruského plynu do Európy, čo zvyšovalo pravdepodobnosť, že tento plyn bude chýbať počas silnej zimnej spotreby, ako aj počas letného vtláčania. Tento plyn je možné nahradiť importom LNG. Na tomto trhu je však silná konkurencia ázijských krajín, takže nie je istota, či a za aké ceny bude možné v prípade potreby získať dodatočný LNG.

USA pridali na zoznam sankcií ruskú Gazprombank, cez ktorú tiekli platby za ruský plyn putujúci do Európy. Táto banka bola mimoriadne dôležitá, pretože konvertovala cudzie meny na ruble a umožňovala tak naplniť Putinov dekrét z marca 2022 o tom, že za ruský plyn je možné platiť iba v rubľoch. Hrozilo teda dokonca predčasné zastavenie tranzitu ruského plynu do Európy.

Koncom novembra Európska komisia potvrdila platnosť čiastkových aj finálnych cieľov pre naplnenosť európskych podzemných zásobníkov plynu pre rok 2025. Navyše však pridala odporúčanie, aby sa jednotlivé krajiny snažili v zásobníkoch udržať väčšie množstvo plynu. Cieľ 50 % k 1. februáru 2025 odporučila zvýšiť na 55 % a cieľ 30 % k 1. máju až na 45 %, a to pre prípad vyššieho dopytu a/alebo zníženej ponuky počas leta 2025. Zároveň nebolo uvedené ničo predĺžení platnosti týchto cieľov na rok 2026 a ďalšie.

Všetky tieto faktory, teda koniec ukrajinského tranzitu, rýchle vyprázdňovanie zásobníkov, možná chladnejšia zima, nestabilná geopolitická situácia pre rusko-ukrajinský konflikt, a najmä povinné prísne skladovacie ciele končiace rokom 2025, si investičné fondy vyhodnotili tak, že cez leto 2025 prudko stúpne dopyt po plyne na vtláčanie, pričom – a teraz príde pointa – európski obchodníci a dodávatelia budú musieť plyn natlačiť do zásobníkov nech to stojí, čo to stojí, teda aj za cenu strát, ktoré pri tom utŕžia.

Túto súhru faktorov špekulanti geniálne využili. Seb Kennedy z EnergyFlux vo viacerých svojich článkoch, ktoré zverejnil na svojom webe https://www.energyflux.news/, ukázal, že v tomto exponovanom období dochádzalo k silným nákupom letných futures, hlavne augusta a septembra 2025 a súčasne s tým dochádzalo k silným predajom zimných futures, hlavne októbra a novembra 2025. Letný produkt Sum-25, ktorý sa dodáva v období marec až september 2025, tak prudko rástol, pričom rast zimného produktu Win-25, ktorý sa dodáva v období október 2025 až marec 2026, bol značne tlmený. To viedlo k tomu, že zimno-letný TTF spread klesol počas novembra pod mínus 4 € za megawatthodinu.

Počasie a Ukrajina hýbali cenami na prelome rokov

V prvej polovici decembra sa pokles teplôt zastavil a mierne sa oteplilo. Deeskaloval tiež konflikt na Blízkom východe. Obavy z predčasného ukončenia tranzitu ruského plynu do Európy tiež pominuli, keď ruský prezident Vladimír Putin vydal nové opatrenie, ktorým zmenil a doplnil dekrét z marca 2022. Podľa novej úpravy je možné využívať aj iné banky ako sankcionovanú Gazprombank, alebo platiť iným spôsobom, na ktorom sa dohodne ruský dodávateľ so zahraničným kupujúcim. Po novom je tiež možné započítavať si vzájomné dlhy.

Nemecký „Dunkelflaute“ a blížiaci sa koniec ukrajinského tranzitu ruského plynu do Európy však ešte pred Vianocami dodali cenám podporu. Koniec ukrajinského tranzitu potvrdil Putin, keď 19. decembra vyhlásil, že nebude uzatvorená žiadna dohoda o tranzite ruského plynu cez Ukrajinu od nového roku. Obchodníci sa zľakli, akoby to bola pre nich nová správa, a zintenzívnili hedžing. Neúspešné snaženie slovenského premiéra Roberta Fica iba potvrdilo koniec tranzitu a spolu so slabším vetrom a nórskym výpadkom to tlačilo ceny plynu aj elektriny koncom minulého roka nahor.

Mierne oteplenie, silnejší vietor a hlavne fakt, že okrem Podnesterska nemal po skončení ukrajinského tranzitu začiatkom tohto roku s dodávkami plynu nikto problém, umožnili cenám mierne klesnúť.

Geopolitika a špekulanti prevzali v januári taktovku

V polovici januára však poskočili ceny opäť prudšie nahor. Rusko obvinilo Ukrajinu z toho, že sa pokúsila zastaviť tranzit ruského plynu do Európy cez Turkstream tak, že vyslala deväť útočných bezpilotných lietadiel na kompresorovú stanicu plynu v obci Gai-Kodzor, ktorá tlakuje plynovod Turkstream. Kremeľ vyhlásil, že všetky drony zničil a padajúce úlomky spôsobili len zanedbateľné škody. Dodávky plynu ovplyvnené vôbec neboli. Ukrajina sa k útoku neprihlásila a niektoré médiá spochybňovali, že k takej akcii vôbec došlo. Cez Turkstream tečie do Európy asi 50 mil. m3 denne. Plynom zásobuje hlavne Balkán, Maďarsko a od 1. februára oficiálne aj Slovensko.

Útok prišiel navyše spolu s novými americkými sankciami, tentoraz vyložene zameranými proti ruskému exportu LNG aj ropy. Doteraz sa totiž sankcie zameriavali skôr na znižovanie ruských ziskov. Európa tiež pripravovala ďalší balík sankcií. 10 krajín navyše vyzývalo k tomu, aby bol import ruského plynu a LNG úplne zakázaný.

K tomu však zatiaľ nedošlo.

V poslednej januárovej dekáde došlo k zaujímavému javu. Kým ceny letných produktov rástli, ceny zimných produktov klesali. Tento vývoj poslal 30. januára zimno-letný TTF spread na rok 2025 až na rekordných -6,24 €/MWh. Hlavným dôvodom tohto pohybu bolo ohlásenie nemeckých kompenzácií obchodníkom, ktorých sa týka skladovacia povinnosť. Nemecko uvažovalo o tom, že by poverilo hub THE organizovaním aukcií, v ktorých by sa obchodníci uchádzali o kompenzáciu, ktorá by im vyrovnala stratu spôsobenú vtláčaním drahšieho letného plynu do zásobníkov. Reuters navyše informoval o tom, že EU zvažuje predĺženie platnosti cieľov pre naplnenie zásobníkov aj na rok 2026. Pôvodne mali ciele skončiť v tomto roku.

Nemecké dotácie vtláčania, ktoré mohli inšpirovať aj iné krajiny, a povinné percentá znamenali pre špekulantov takmer istotu, že obchodníci budú cez leto nakupovať plyn za „akúkoľvek“ cenu, aby do zásobníkov natlačili predpísané percento. Na takýchto istotách sa najlepšie zarába. Preto špekulanti zintenzívnili nákup jarných a letných TTF futures, pričom súčasne predávali zimné futures a tak tlačili nahor iba ceny najbližších mesačných, kvartálnych a sezónnych produktov. Cal a vzdialenejšie produkty naopak mierne klesali.

Februárové ochladenie a ukrajinský dopyt vytlačili ceny na dvojročné maximá

Začiatkom februára sa v Európe prudko ochladilo a zároveň ustal vietor. V zásobníkoch zostávalo už len 53 %. V predchádzajúcich 2 rokoch tam bolo o 20 % viac. Takéto vyčerpanie zásobníkov bolo spôsobené aj tým, že obchodníci uprednostnili ťažbu zo zásobníkov pred nákupom na trhu, respektíve importom LNG, pretože ceny na trhu boli vysoké, čo im trochu kompenzovalo škody, ktoré utrpeli v minulých rokoch, keď tam museli nevýhodne tlačiť drahý plyn, alebo zvyšovalo zisky, ak tam mali lacnejší plyn.

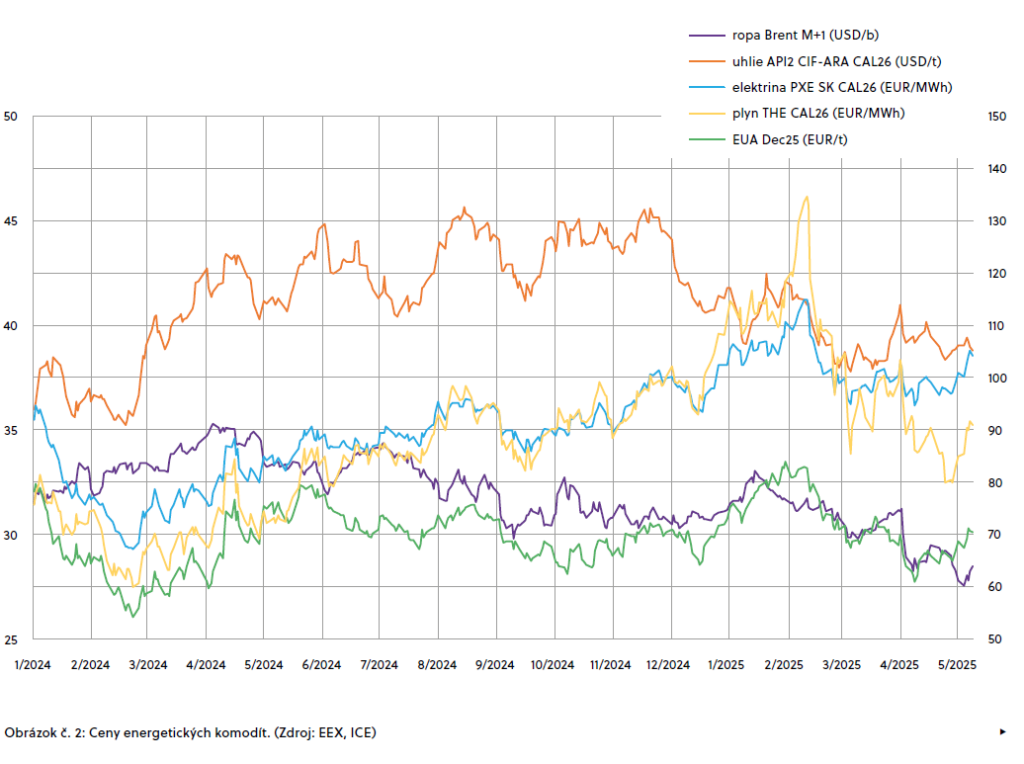

Okrem počasia tlačili ceny nahor aj investičné stratégie špekulantov na plyne a emisných kvótach. Podľa Montelu to vyzeralo tak, akoby ich špekulanti na emisných kvótach už nakupovali preto, aby nepremeškali nástup rastu ich cien. Ten je v budúcnosti očakávaný z dôvodu viacerých býčích fundamentálnych faktorov, ako sú CBAM, frontloading v rámci RePowerEU alebo vyšší dopyt, ak sa priemysel začne oživovať. Treba mať však na pamäti, že všetky tieto faktory nie sú zďaleka také isté. V Európe totiž silnejú hlasy, ktoré dávajú vysoké ceny energií drviacich európsky priemysel do spojitosti hlavne s vysokými cenami emisných kvót. Hoci je Green Deal prakticky nemožné zastaviť, je možné ho reformovať. Silnejúci tlak tak môže v budúcnosti nakoniec viesť k opatreniam, ktorých výsledkom bude pokles cien emisných kvót.

Začiatkom februára začal stúpať tok plynu z Európy na Ukrajinu. Podľa Reuters dosiahol celkový tok plynu na Ukrajinu v nedeľu 9. februára 16,3 mil. m3. Ukrajinci čelili vyprázdneným zásobníkom, z ktorých je čoraz náročnejšie ťažiť potrebné množstvá plynu. Okrem toho ruská armáda zosilnila bombardovanie ukrajinských ťažobných plynových zariadení práve v čase, keď aj Ukrajina mala čeliť silným mrazom. Dal sa preto očakávať nárast ukrajinského importu plynu aj elektriny. Ukrajinský minister energetiky German Galuščenko pre tlačovú agentúru Interfax-Ukrajina povedal, že krajina by mohla v aktuálnej vykurovacej sezóne potrebovať doviezť približne jednu až dve miliardy m3 plynu. V priebehu ďalšieho týždňa stúpol tok plynu z Maďarska, Slovenska a Poľska na Ukrajinu na viac ako 25 mil. m3 denne.

Všetky tieto faktory, spolu s očakávaním predĺženia skladovacej povinnosti a americkými clami, ktoré začal zavádzať americký prezident Donald Trump, nakoniec zdvihli ceny plynu aj elektriny na viac ako dvojročné maximá.

Vyberanie špekulatívnych ziskov zrazilo ceny o 20 %

V druhej polovici februára sa ceny plynu aj elektriny prepadli prudko nadol. Tento prepad spustili dve udalosti, pričom obe znižovali riziko nedostatku plynu počas letného vtláčania do zásobníkov.

Prvou bol telefonát medzi Trumpom a Putinom, ktorým sa začali rozhovory o ukončení vojny na Ukrajine a druhou tlak na zmenu skladovacích povinností.

Mierová dohoda by mohla znamenať odvolanie sankcií, čo by sa prejavilo nárastom exportu všetkých ruských komodít vrátane plynu. Keďže Ukrajina bude potrebovať veľa peňazí na splatenie dlhov a obnovu krajiny, môže súhlasiť aj s obnovením tranzitu ruského plynu do Európy. Objavili sa dokonca správy, podľa ktorých by Nemecko mohlo certifikovať posledné funkčné podmorské potrubie Nord Stream 2 s ročnou kapacitou 25 mld. m3 a obnoviť ruský import.

Skladovacie kapacity dávali špekulantom istotu, že obchodníci budú plyn cez leto nakupovať, aj keď na tom budú stratoví, a tak bolo výhodné a celkom isté na to staviť. Vo februári však silnel tlak proti týmto povinnostiam, keďže špekulatívny nákup augustových a septembrových TTF futures so súčasným výpredajom októbrových a novembrových TTF futures spôsobil preklopenie zimno-letného spreadu hlboko do záporných hodnôt.

Reuters 18. februára informoval o tom, že Európska komisia (EK) bude spolupracovať s členskými štátmi na rozšírení nariadenia o skladovaní plynu a na podpore koordinovanejšieho a flexibilnejšieho dopĺňania zásobníkov plynu, a to aj s dynamickými cieľmi.

Balík opatrení EK na podporu európskeho priemyslu s názvom „Clean Industrial Deal“, ktorý bol zverejnený 26. februára, nakoniec len podotkol, že „je potrebná lepšia koordinácia medzi členskými štátmi a pružnejšie trajektórie plnenia, ktoré môžu s podporou Komisie pomôcť znížiť napätie v systéme a zabrániť vzniku trhových narušení spojených s dopĺňaním zásobníkov plynu a podporiť dopĺňanie za lepších nákupných podmienok a bezpečnosti dodávok“ a stanovil termín spracovania prvého návrhu na prvý kvartál 2025.

Tento text najskôr spôsobil viac ako 5-percentný pokles cien, no na druhý deň bol celý pokles vymazaný. Všetci si totiž uvedomili, že sa tam hovorí iba o trajektóriách plnenia, nie o cieľoch plnenia. Mohlo to indikovať, že 90 % k 1. novembru zostane v platnosti, čo by pre špekulantov znamenalo návrat istoty, že dopyt cez leto bude vysoký. Francúzska Engie SA pritom podľa Bloombergu tvrdila, že úroveň skladovania aspoň 80 % je viac než dostatočná na to, aby Európa prekonala ďalšiu vykurovaciu sezónu bez problémov.

Obavy z poklesu dopytu pre možnú recesiu stlačili ceny plynu na niekoľkomesačné minimá Začiatkom marca sa oteplilo, čo tlačilo nadol dopyt po plyne a zároveň umožnilo znížiť ťažbu plynu zo zásobníkov. Koniec vykurovacej sezóny sa zdal byť na dohľad. Prudko začala narastať produkcia elektriny vo fotovoltických paneloch, čo zasa viedlo k častejšiemu odstavovaniu paroplynových elektrární.

Donald Trump zintenzívňoval štrnganie svojimi clami. Európu súčasná politická elita Spojených štátov vníma ako príživníka, a tak mala veľký predpoklad stať sa ďalším terčom amerických ciel. Tie by spôsobili pokles exportu jej produkcie do Spojených štátov a viedli k spomaleniu hospodárskeho rastu, čo by mohlo európsku ekonomiku dostať až do recesie. Dopyt po energiách by klesol.

Medvedím faktorom boli aj rokovania a rozhovory o ukončení vojny na Ukrajine. Po roztržke medzi Volodymyrom Zelenským a Donaldom Trumpom sa obe delegácie stretli v Saudskej Arábii.

Donald Trump sa telefonicky spojil s Vladimírom Putinom. Americký vyslanec Steve Witkoff absolvoval viacero ciest do Moskvy, kde rokoval priamo v Vladimírom Putinom.

Objavovali sa zároveň náznaky spružnenia skladovacej povinnosti, ktoré viedli investičné fondy k postupnému zatváraniu dlhých pozícií na letných TTF futures, čo umožnilo zimno-letnému spreadu na TTF produktoch na rok 2025 stúpnuť koncom marca až na -1 €/MWh.

Stále to bola záporná hodnota, no už to nebolo -6,24 ako 30. januára. Pokles cien plynu prerušil 19. marca neúspech rokovaní o dočasnom prímerí na Ukrajine. 21. marca sa objavili snímky horiacej meracej stanice na tranzitnom plynovode medzi Ruskom a Ukrajinou v Sudži. Po snímkach ruských vojakov, ktorí práve v tomto bode vychádzajú z rúry tohto tranzitného plynovodu v tyle ukrajinskej armády, to bol klinec do rakvy tranzitu ruského plynu cez Ukrajinu.

Ďalší prepad cien spustil Donald Trump, keď 2. apríla ohlásil zavedenie recipročných ciel proti 90 krajinám po celom svete. Hrozba recesie v dôsledku spomalenia hospodárskeho rastu vyvolaného znížením exportu tovarov z dotknutých krajín do Spojených štátov, bola hlavným faktorom poklesu.

Jediná Čína sa postavila Trumpovým clám razantne a zaviedla svoje clá na americký tovar. Obchodná vojna medzi USA a Čínou eskalovala a ďalej prehlbovala pokles cien. Ten zastavil 9. apríla Trumpov odklad platnosti týchto ciel, okrem čínskych, na 90 dní.

Spružnenie skladovacej povinnosti stlačilo ceny plynu ešte nižšie

V polovici apríla sa objavil návrh na spružnenie skladovacej povinnosti. Cieľ skladovania sa mal znížiť na 83 %, pričom nariadenia mali jednotlivým krajinám umožniť dosiahnuť ho kedykoľvek medzi 1. októbrom až 1. decembrom. Európske krajiny pritom môžu dokonca využiť štvorpercentnú odchýlku, ak objektívne preukážu neschopnosť tento cieľ dosiahnuť a to dokonca opakovane. Celá Európa by pritom mala mať pred zimou zásobníky kumulatívne naplnené na minimálne 75 %.

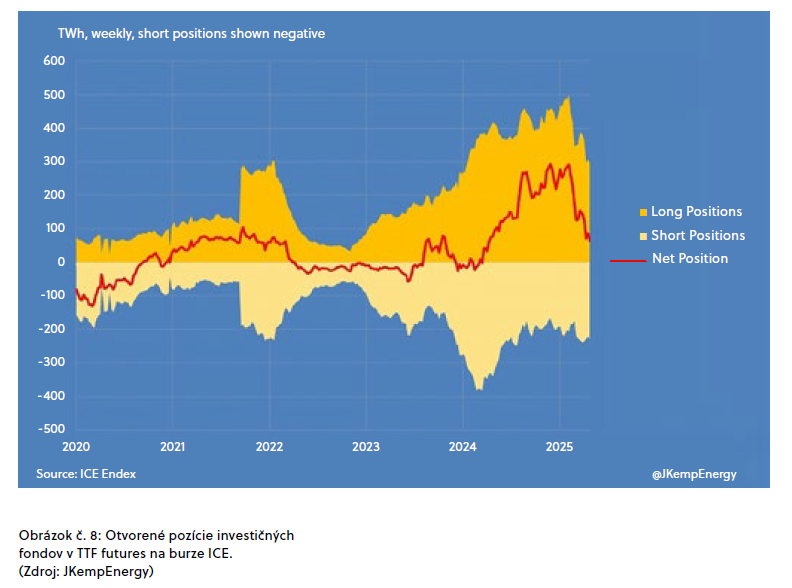

Hoci takéto skladovacie ciele boli predĺžené až do roku 2027, zo stratégií investičných fondov sa úplne vytratil tento silný býčí faktor. Svoje celkové dlhé otvorené pozície na TTF futures už znížili z 500 TWh na 307 TWh a čistú dlhú otvorenú pozíciu z takmer 300 TWh na 65 TWh. Ich expozícia je však stále extrémne vysoká.

Zimno-letný spread na rok 2026 už stúpol približne na 1 €/MWh. Ešte viac stúpol rozdiel medzi cenou zimného produktu na rok 2025 a priemerom cien obchodovateľných letných mesiacov jún až september 2025. Táto situácia značne znižuje požiadavku na kompenzovanie finančnej nevýhodnosti skladovania plynu počas letných mesiacov. Aj vďaka tomu stúpla kumulatívna naplnenosť európskych zásobníkov z minima 33,56 % dosiahnutého 27. marca k 8. máju na 41,96 %. Nový európsky cieľ 83 % znamená, že v lete budú musieť európski obchodníci a dodávatelia natlačiť do zásobníkov asi o 15 až 20 bcm plynu viac ako v minulých dvoch rokoch. Bude pritom chýbať ruský potrubný plyn tečúci cez Ukrajinu. Pribudne však kapacita v nových amerických LNG závodoch a aj v novom kanadskom. Podľa analýzy LSEG bude mať Európa po započítaní všetkých prírastkov a odpočítaní dopytu v iných častiach sveta k dispozícii asi 12 bcm dodatočného LNG. Nórska letná údržba by mala byť v porovnaní s minulými rokmi menej intenzívna, a tak sa dá očakávať približne 4 bcm nórskeho plynu navyše. Nejaký plyn by mal pritiecť cez leto na Slovensko cez Turkstream. To je spolu viac ako 16 bcm. Ak sa neobjaví ďalší plyn a letná spotreba nevybočí z očakávaní, v októbri by mali byť európske zásobníky plné asi na 80 až 85 %. A to je úroveň, s ktorou zimu Európa prežije bez väčších problémov a zároveň to zodpovedá novému európskemu cieľu. To by malo znamenať menšie napätie na letnom trhu s plynom a tlmiť rast jeho cien.

EUA a európska stopka ruským energiám tlačia v máji ceny nahor

Dlhodobý sentiment na emisných kvótach je však býčí, keďže sa očakáva prehĺbenie ich nedostatku po roku 2027. Toto si uvedomujú aj stratégovia v investičných fondoch, ktorí museli pre zmenu skladovacích povinností značne znížiť expozíciu v TTF futures a pre obavy zo zhoršenia makroekonomických podmienok v Európe zatvorili aj časť pozícií v EUA futures. Myslím si však, že býčí výhľad EUA ich bude lákať a opäť začnú navyšovať dlhé pozície na EUA, čo nedovolí cenám EUA príliš hlboko klesať.

Výpadok elektriny, ku ktorému došlo na Pyrenejskom polostrove v pondelok 28. apríla o 12.33 h, vyvolal na európskom trhu s elektrinou nepokoj a neistotu. Zatiaľ nie je jasné, čo presne sa v španielskej sieti stalo. V uvedenom momente stratila španielska sústava 15 GW výkonu. Tesne pred výpadkom poklesla na juhu Španielska dvakrát produkcia fotovoltiky. Tri jadrové bloky zo siedmich boli v čase výpadku z rôznych dôvodov odstavené a po výpadku boli automaticky odstavené zvyšné 4 bloky. Španielsko sa odpojilo od Francúzska. Do utorka rána 7.00 h boli dodávky elektriny obnovené na viac ako 99 %.

Tento výpadok vyvoláva debaty o bezpečnosti dodávok elektriny, ktoré pravdepodobne preukážu vyššiu potrebu stabilných točivých zdrojov elektriny, pretože tie v súčasnosti stoja. Východiskom sa, popri odložení odstávok jadrových blokov, stane pravdepodobne aj dopyt po vyššom podiele čistejších paroplynových zdrojov. Je dokonca možné, že to trochu oddiali aj odstavovanie uhoľných zdrojov. To však znamená nárast dopytu po plyne.

Býčím faktorom boli aj náznaky americkej administratívy vrátane samotného amerického prezidenta, že pre dosiahnutie mieru medzi Ruskom a Ukrajinou urobili, čo mohli, no obe strany si kládli také podmienky, že nájdenie kompromisu sa zdalo nemožné a tak uvažovali o tom, že sa zo sprostredkovania mieru stiahnu. Pokračovanie vo vojne znamená riziko, ktoré pridáva do cien rizikovú prirážku.

Oficiálne oznámenie Európskej komisie zo 6. mája o tom, že od roku 2028 bude úplne zastavený import ruského plynu do Európy, tiež prispelo k rastu jeho cien. Do konca roku 2025 má byť ukončené spotové obchodovanie a uzatváranie nových zmlúv a do konca roku 2027 majú byť ukončené aj staršie dlhodobé zmluvy. Zákaz dovozu ruského plynu, ktorý musí schváliť kvalifikovaná väčšina členských štátov EÚ (55 %) a Európsky parlament, majú za cieľ obísť potrebu jednomyseľného súhlasu, ktorý je potrebný pre sankcie a ktorý by Maďarsko a Slovensko blokovali.

Táto stopka ruskému plynu by však nemala zásadne a dlhodobo tlačiť ceny plynu príliš nahor. Na celkovej bilancii dodávok plynu sa totiž nič nezmení. Aj keď zákaz nadobudne platnosť, dôjde iba k presmerovaniu tokov LNG a potrubný ruský plyn cez Turkstream môže ďalej zobchodovať Turecko.

Aktuálny sentiment je býčí, situácia sa však rýchlo mení

Európsky dopyt bude počas leta udržiavať na vyššej úrovni snaha naplniť pre zimou zásobníky aspoň na schválených 83 %. Táto úroveň je pre Európu dostačujúca. Tento cieľ sa zatiaľ javí ako dosiahnuteľný.

Nórsko by malo dodať do Európy počas leta viac plynu ako v minulých rokoch vďaka menej intenzívnej plánovanej údržbe. TurkStream má zatiaľ nevyužitú kapacitu asi 10 mil. m3 denne. Európa tiež nemá problém získavať LNG, keďže Čína prestala odoberať americký LNG a dopyt po LNG v Ázii je vďaka plným skladom a relatívne vyšším cenám zatiaľ veľmi nízky. V lete má byť spustený nový kanadský LNG závod na západnom pobreží, ktorého hlavnou destináciou bude Ázia, čo pre Európu uvoľní ešte viac amerického LNG.

Skončenie vojny, alebo aspoň prímerie na Ukrajine, môže tiež zatlačiť ceny plynu nadol, keďže môže umožniť navýšenie exportu ruského plynu do sveta aspoň vo forme LNG, na ktorý sú momentálne uvalené silné sankcie. Greg Molnár z IEA na sieti LinkedIn uviedol, že koniec desaťročia môže byť pre plyn celkom medvedí, keď okrem často spomínaného nárastu exportu amerického LNG by mal o 100 bcm narásť aj export ruského LNG.

Dlhodobejší pohľad je tiež medvedí. Svetová banka 29. apríla predpovedala, že oslabenie globálneho rastu stlačí globálne ceny komodít o 12 % v roku 2025 a o ďalších 5 % v roku 2026, teda na najnižšiu úroveň z roku 2020 (v reálnom vyjadrení). Ceny komodít upravené o infláciu by tak podľa nej v nasledujúcich dvoch rokoch mali klesnúť na priemer rokov 2015 – 2019.

Býčím faktorom sa však pre ceny plynu môžu stať optimistické vyhliadky uvoľňovania napätia medzi USA a Čínou. Zníženie a obmedzenie vzájomných ciel zmenší obavy z celosvetovej recesie a vyšle signál, že aj ostatné krajiny môžu dosiahnuť so Spojenými štátmi dohodu. Rýchlejší ekonomický rast sa potom prejaví aj vo vyššom dopyte po plyne. Nemyslím si však, že by to jeho ceny vytlačilo na nové ročné maximá.

Článok vyšiel v časopise Slovgas 1/2025, autor Ján Pišta.

Ján Pišta je analytikom v konzultačnej spoločnosti JPX, s.r.o., ktorá v pravidelných týždenných intervaloch poskytuje svojim klientom správy o vývoji trhov s plynom a elektrinou. Tieto správy analyzujú aktuálne faktory, ktoré ovplyvňujú vývoj cien plynu a elektriny v strednej Európe a poskytujú aj indikácie budúceho vývoja cien plynu, elektriny, emisných kvót, uhlia, LNG a ropy. Ak chcete zistiť, čím môžu byť pre Vás tieto správy prospešné, pošlite požiadavku o bezplatnú vzorku aktuálnych týždenných správ na mail jan.pista@jpx.sk.