Bratislava 12.februára 2020- Minulý týždeň došlo k obratu vývoja cien dlhodobých produktov na plynových burzách v regióne a ceny produktov s dodávkou v ďalšom roku na CEGH aj NCG sa po klesaní od začiatku roka odrazili k miernemu rastu.

Dôvodom bol najmä rast cien ropy na začiatku februára súvisiaci s diskutovaným zámerom OPEC+ obmedziť ťažbu a zastaviť tak pokles ceny ropy, ktorý bol podporený aj poklesom očakávania rastu ekonomiky najmä ako dôsledku obmedzení spôsobených koronavírusom.

Podporným faktorom mohol byť aj rast ceny uhlia, čo rovnako súviselo s neistotou ohľadom opatrení súvisiacich so šírením vírusu a dopadom na pokles banskej aktivity v Číne.

Trend pri tzv. spotových cenách však týmto vývojom nebol v podstate vôbec ovplyvnený a aj vzhľadom na pokračujúce relatívne vysoké teploty (hoci často s výraznými výkyvmi oboma smermi), nadpriemernú naplnenosť zásobníkov, ako aj klesajúce ceny LNG v Ázii. Ceny LNG sú do podstatnej miery dané tiež vývojom vonkajšej teploty ale aj ovplyvnené redukovanou spotrebou kvôli vírusu, kde mali dokonca niektorí ázijskí zákazníci uplatniť klauzulu o vyššej moci.

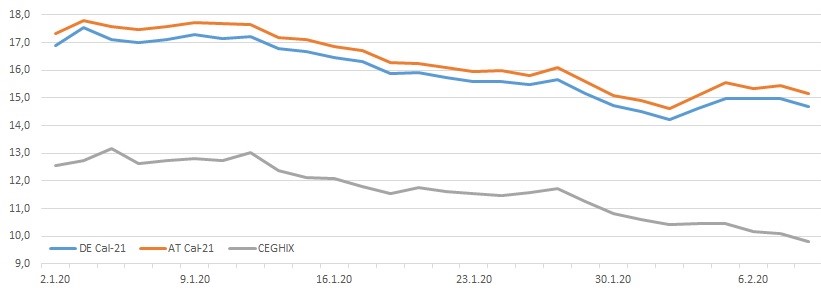

Ceny pre rok 2021 na rakúskej aj nemeckej burze na prelome mesiacov síce prelomili hranicu 15 €/MWh, následne sa k nej však cena na NCG vrátila a cena na CEGH ju aj prekročila. Uzatváracia cena pre Cal-21 v Rakúsku bola 10.februára tesne nad touto úrovňou na hodnote 15,148 €/MWh. Cena rovnakého produktu na NCG uzatvárala na 14,703 €/MWh. Krátkodobá cena CEGHIX sa 10.februára. dostala pod hranicu 10 €/MWh a produkt s dodávkou 11.februára bol ocenený na 9,797 €/MWh.

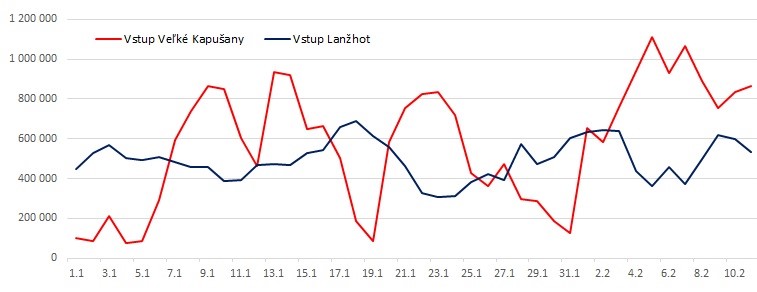

Situácia s tokmi v prepravnej sieti eustreamu sa postupne mení a od začiatku februára môžeme vidieť nominácie z východu na úrovni 800 – 1 100 GWh/deň. Pre porovnanie tok zo západnej strany cez vstupný bod Lanžhot je od začiatku roka viac vyrovnaný na úrovniach oscilujúcich okolo 500 GWh/deň.

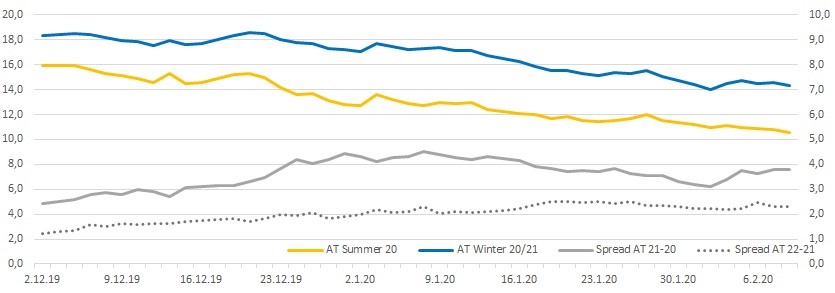

Vývoj spreadu medzi letným a zimným produktom, ktorý hovorí aj o trhovej hodnote podzemných zásobníkov nepriniesol v posledných dňoch výrazné zmeny. Hoci ceny sezónnych dodávkových produktov klesali, pre najbližšie sezóny sa ich spread drží tesne pod úrovňou 4 €/MWh. Pre ďalší rok je však výrazne nižší a to len tesne nad hodnotou 2 €/MWh.

Zásobníky plynu v EÚ sú aktuálne naplnené na menej ako 70%, stále však výrazne nad stavom v minulých rokoch, kedy v tomto čase dosahovali úroveň menej ako 50%. Slovenské zásobníky sú naplnená výrazne nad priemerom EÚ a to na viac ako 82%. Ukrajinský Ukrtransgazu má naplnenie svojich skladov na takmer 54%.

Vo výhľade na najbližšie obdobie bude vzhľadom na prebiehajúcu zimu mať naďalej prím počasie. V najbližších týždňoch sú očakávané teploty mierne nad dlhodobým priemerom. Stále tak nevidíme signály pre zmenu trendu a môžeme očakávať jeho pokračovanie prípadne stabilizáciu úrovne cien vzhľadom na to, že ich absolútna hodnota je relatívne nízka a pre tradičných producentov čím ďalej, tým menej lákavá.