Bratislava 13.marca 2020- Situácia na trhu, po miernej nádeji na oživenie počas predchádzajúceho 10. týždňa, sa vývojom v tomto týždni zásadne otočila. Neúspešná diskusia OPEC+ ohľadom obmedzenia ťažby ropy, ktorá viedla k ich extrémnemu prepadu, ale aj prijaté opatrenia na boj so šírením koronavírusu, ktoré znamenajú ďalšie spomalenie ekonomiky, vedú k očakávaniu ďalšieho poklesu cien ropy, zemného plynu, ale pravdepodobne aj ostatných energetických komodít.

Cena ropy Brent sa aktuálne nachádza na úrovni pod 35 $/bbl a na začiatku týždňa stratila skokovo približne 30% hodnoty. Odvtedy došlo síce ku korekcii smerom nahor, ale po prijatí reštrikčných opatrení najmä na americkej strane opäť klesala a aktuálne reaguje volatilne na podporné ako aj utlmujúce signály.

Napriek výraznému upustenie od indexácie cien zemného plynu v dlhodobých kontraktoch na cenu ropy je stále jej vývoj silným signálom pre európske ceny zemného plynu. Komplikovanejšia situácia je pri cenách na americkom Henry hube. V prípade obmedzenia ťažby bridlicovej ropy, ktorá sa pri aktuálnych cenách tejto komodity stáva neekonomická dochádza aj k poklesu ťažby zemného plynu a jeho cena v USA by tak mala rásť. Zároveň pokles ťažby plynu v USA znamená znížené objemy LNG pre Európu, čo je pre ceny v Európe rastovým faktorom. Pokles dopytu však tieto faktory nateraz prevažuje a forwardové ceny plynu klesajú.

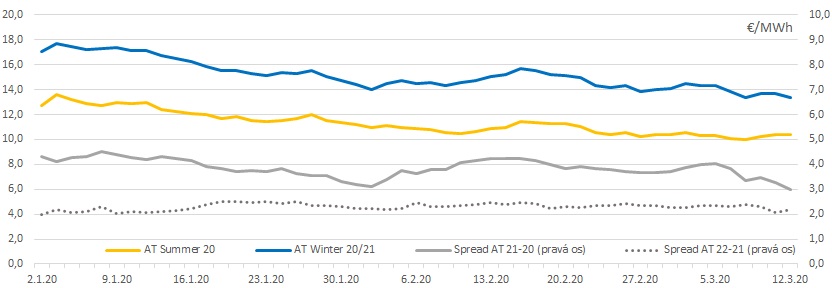

Vo štvrtok 12.3. bola uzatváracia cena pre Cal-21 v Rakúsku 13,846 €/MWh a prvý krát tak prelomila hranicu 14 €/MWh. Cena tohto produktu na NCG uzatvárala na 13,418 €/MWh. Ceny pre kalendárny rok 2022 sledujú rovnaký trend. V posledných dňoch došlo k zúženiu medziročného spreadu, čo by mohlo indikovať očakávanie dlhšie trvajúcich dopadov na ekonomiku.

Krátkodobé ceny zemného plynu v regióne sa však dlhšie obdobie držia na stabilnej úrovni okolo 10 €/MWh. Obmedzujúce opatrenia kvôli koronavírusu znamenajú pokles dopytu zo strany podnikov, navyše sa dostávame do jarného obdobia s vyššími teplotami. To všetko by malo viesť skôr k ďalšiemu poklesu ceny. Je otázne ako bude na to reagovať ponuková strana.

Nominované toky plynu cez Slovensko sa od začiatku marca výrazne stabilizovali. Objemy cez Veľké Kapušany sa v prepravnej sieti eustreamu od začiatku mesiaca hýbu na úrovni 1 150 GWh/deň. Pre Lanžhot sa v marci interval výrazne zúžil na 530 – 640 GWh/deň.

V prípade vývoja spreadu medzi letným a zimným produktom, ktorý hovorí aj o trhovej hodnote podzemných zásobníkov vidíme pri cenách na CEGH pre najbližšiu sezónu pokles k hodnote 3 €/MWh. Naďalej platí, že pre ďalší rok je spread nižší a to mierne nad hodnotou 2 €/MWh. Došlo teda k výraznému priblíženiu cien.

Zásobníky plynu v EÚ sú aktuálne naplnené na približne 57%. Vzhľadom na vývoj na trhu ako aj prechod do jarnej sezóny bude dôležité, či sa budú užívatelia zásobníkov snažiť umiestniť aspoň časť ich množstva na trhu ešte pred ukončením ťažobnej sezóny, alebo ich ponechajú v zásobníkoch pre ďalšiu zimu. Slovenské zásobníky sú stále plné na takmer 80%. Ukrtransgaz má naplnenie svojich skladov na 51%.

V najbližších dňoch bude dôležité sledovať vývoj ohľadom obmedzujúcich opatrení a ich dosahov na ekonomickú situáciu v jednotlivých regiónoch. To napovie, aký veľký prepad ekonomiky môžeme čakať. Z pohľadu cien pre koncových zákazníkov by to malo znamenať skôr pozitíva.