Bratislava 3.decembra 2019- Ďalšie, tentoraz telefonické, rokovanie o tranzitnom kontrakte zemného plynu cez Ukrajinu od januára budúceho roka medzi hlavami štátov oboch dotknutých krajín neprinieslo žiaden hmatateľný posun. 16,834 €/MWh. Kalendárny rok 2020 na nemeckom NCG zatvoril len tesne nad hranicou 16 €/MWh na minime za tento rok 16,123. Rakúsky CEGH uzatvoril prvý krát pod úrovňou 17 €/MWh na 16,698 €/MWh a dostal sa tak tiež na minimum. Dôvodom tohto poklesu sú vysoké dodávky LNG ako aj Napriek tomu forwardové ceny na prvý kvartál zostávajú pokojné a posledné 2 týždne sa hýbali len v úzkom pásme. Pondelkové (2.12.) settlement ceny dokonca významnejšie klesli a prvý kvartál sa na NCG uzatvoril na 16,333 €/MWh a na rakúskom CEGH prelomil hranicu 17 €/MWh a zatvoril na potrubného plynu do Európy. Novembrové dodávky LNG plynu medziročne v severovýchodnej Európe vzrástli o asi dve tretiny. Ďalší LNG plyn je už potvrdený na december.

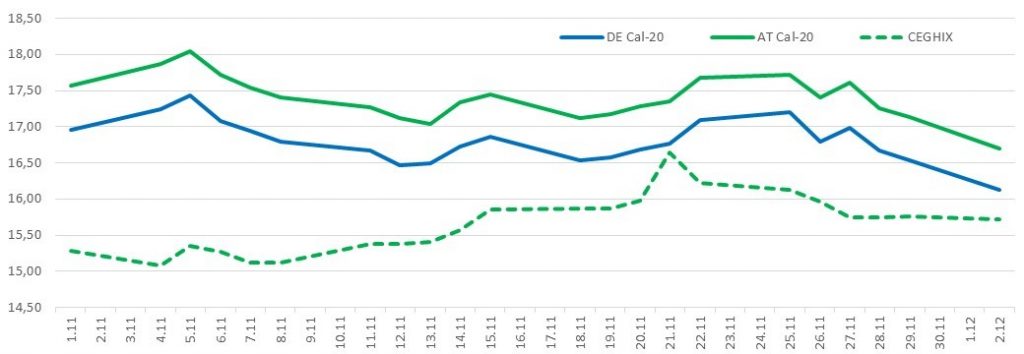

Vývoj cien forwardového kontraktu na budúci rok v porovnaní s vývojom dennej ceny v Rakúsku CEGHIX je vidieť v nasledujúcom grafe:

Zdroj: Powernext.com, CEGH

Spotové ceny od začiatku minulého mesiaca zaznamenali len mierny rast s jedným výraznejším výkyvom, po ktorom nasledovala korekcia smerom nadol. Aktuálne sú v Rakúsku na úrovni pod 16 €/MWh. Pre porovnanie, minulý rok začiatkom decembra sa táto cena hýbala na úrovni 24 – 25 €/MWh. Rozhodujúcim faktorom pre ich vývoj je naďalej počasie – nie len samotná teplota ale aj sila vetra, ktorá má dopad na objem výroby elektriny, ktorá v prípade zvýšenia produkcie z obnoviteľných zdrojov znamená nižší dopyt po plyne a tlačí na pokles jeho ceny. Dodávky LNG a potrubného plynu aktuálne rovnako tlačia na pokles.

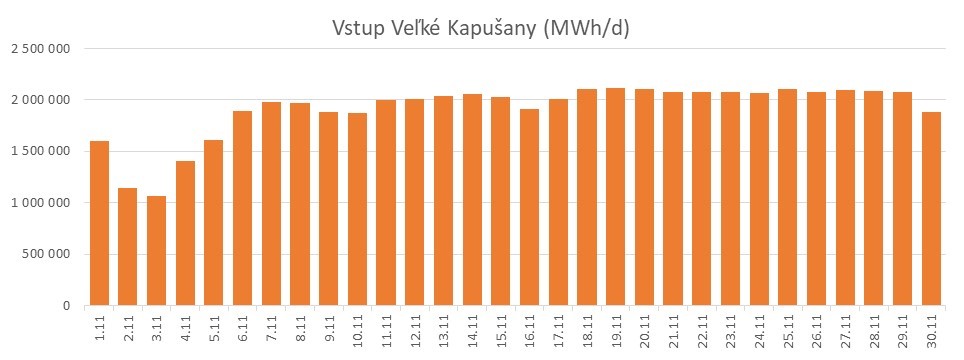

Stav zásobníkov v Európe sa za posledné dva týždne menil len mierne. Na Slovensku dokonca došlo k nárastu objemu v skladoch, čo len potvrdzuje správanie obchodníkov, ktorí využívajú vysoké toky do Európy na pokrytie dodávok koncových zákazníkov na úkor plynu v zásobníkoch. Tento si nechávajú pre prípadné problémy s dodávkami od januára. Objemy dodávok vstupujúce na Slovensku z východu vez Veľké Kapušany narástli počas novembra až nad 2TWh denne. V rovnakom období minulého roka s pohybovali na úrovni okolo 1,4 TWh za deň.

Zdroj: eustream

V Európskej únii je priemerná naplnenosť podzemných zásobníkov viac ako 94%, takže za posledné dva týždne došlo len k miernemu poklesu o asi 2 %. Pred rokom boli zásobníky naplnené o asi 20% menej. Objemy v sklade ukrajinského Ukrtransgazu klesli v podobnom rozsahu o asi 2% na aktuálnych približne 67%.

Tento týždeň by mali pokračovať rokovania ohľadom tranzitného kontraktu, ktorý expiruje na konci mesiaca. Účastníci trhu sú však veľmi opatrní ohľadom očakávania skorého uzavretia novej zmluvy. Je preto logické, že forwardové ceny stále obsahujú bezpečnostnú prémiu pre prípad, že by k dohode neprišlo.

Nateraz môžeme očakávať, že bude pokračovať aktuálne správanie dodávateľov s preferenciou nákupu plynu za stále relatívne nízke ceny na spotovom trhu s cieľom udržať zásobníky na čo najvyšších hodnotách zásob pre začiatok budúceho roka.

Ak dôjde k dohode o novom kontrakte cez Ukrajinu a ostatné fundamenty sa nezmenia uvidíme pravdepodobne ďalší pokles cien na začiatku roku 2020. V opačnom scenári, ak by k dohode do konca roka nedošlo, bude dôležitým faktorom, či napriek nedohode bude pokračovať tranzit plynu cez ukrajinské územie a v akom rozsahu. V prípade aj krátkodobých výraznejších ochladení budú spotové ceny s veľkou pravdepodobnosťou reagovať významným rastom.