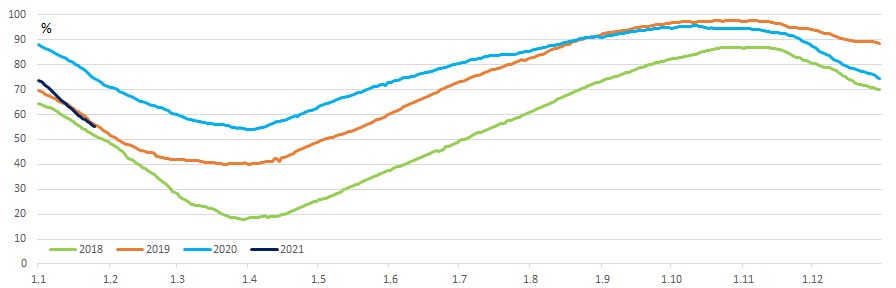

Bratislava 28.januára 2021- Pokles dodávok LNG do Európy sa preniesol do vyššieho využívania zásobníkov zemného plyn, kde najmä v porovnaní s rokom 2020 vidíme výrazný rozdiel. Z celoeurópskeho pohľadu sú zásobníky naplnené už len na 55%. Za dva týždne stav zásob poklesol o ďalších 10%. Pred rokom bola naplnenosť o takmer 20% vyššia. Detailný vývoj je vidieť v nasledujúcom grafe:

Slovenské zásobníky sú na tom v porovnaní s európskym priemerom lepšie a aktuálne sú plné na 68%. Ich stav však klesol za 14 dní o podobné percento ako európsky priemer. Ukrajinské zásobníky, ktoré sa do podstatnej miery využívajú tento rok aj pre dodávky na západ sú naplnené na takmer 55% a klesli o necelých 5%.

Situácia v dodávkach LNG je do značnej miery spôsobená aj vývojom v nových výrobných kapacitách LNG v porovnaní s rastom dopytu zo strany zákazníkov. Za obdobie rokov 2016 – 2020 rast celosvetových nových kapacít prekračoval rast dopytu po LNG mimo Európy. Od roku 2021 sa však situácia obracia a nové skvapaľňovacie kapacity nebudú stíhať pokrývať rastúci dopyt najmä v Ázii. V prípade zvýšeného neočakávaného dopytu, napríklad v zimných mesiacov, tak výkyvy cien, aké sme videli v priebehu ostatných týždňov nemusia byť ničím neštandardným.

Európsky trh, ktorý je bežne príjemcom prebytočných množstiev LNG tak aj aktuálne „dopláca“ na situáciu v Ázii, ktorá pod vplyvom výnimočne studeného počasia ako aj menej obmedzeného ekonomického rastu zvyšuje resp. zvyšovala svoj dopyt. Pre nasledujúce mesiace však už vidíme výrazne nižšie forwardové ceny.

Cena JKM (Japan/Korea Marker) pre marec je aktuálne „len“ 8,56 $/MMBtu teda asi 24 €/MWh. Maximum ceny marcového produktu bolo 13,7 $/MMBtu, teda výrazne nižšie ako cena pre február, ktorá sa dostala nad 20 dolárov. Cena TTF pre marec je aktuálne 6,76 $/MMBtu (20 centov pod aktuálnou februárovou cenou), čo je približne 19 €/MWh. V priebehu januára sa na TTF mesiac marec obchodoval za maximálne 8,7 $/MMBtu, takže cena klesla o viac ako 20%. Americký Henry Hub ponúka cenu plynu pre február aj marec na podobnej výške tesne nad 2,7 $/MMBtu (cca 7,6 €/MWh). Forwardová cena do konca roka následne mierne rastie až nad hranicu 3 dolárov v decembri.

Vývoj cien zemného plynu zásadným spôsobom ovplyvňuje aj profitabilitu plynových elektrární, ktoré sa dostávajú do červených čísiel. Ďalšie riziká spojené s nedostatkom LNG v Európe ako aj s rýchlym čerpaním podzemných zásobníkov budú znamenať vo vtlačnej sezóne zvýšený dopyt ako aj rast cien plynu. Dôležitým faktorom je tiež cena emisnej povolenky CO2, ktorá sa drží nad 33 €/t len mierne pod historickými maximami, ktoré boli dosiahnuté tento mesiac. Vývoj počasia a s ním súvisiaci pohyb cien je tak hlavnou premennou, ktorú budú nielen prevádzkovatelia elektrární sledovať.

V otázke dokončenia plynovodu Nord Stream 2 vidíme skôr negatívne správy. Európsky parlament vyzval v súvislosti so zatknutím Alexeja Navaľného na okamžité zastavenie projektu, čo však nie je v záujme Nemecka. Podľa agentúry Reuters americký prezident Joe Biden verí, že Nord Stream 2 je pre Európu zlým obchodom a jeho administratíva bude revidovať reštrikcie, ktoré prešli počas vlády predchádzajúceho prezidenta. Ruská loď Fortuna síce začala práce po viac ako ročnej prestávke, no nie je však stále jasné, kedy by mohol byť projekt dokončený.

Day-ahead cena plynu na rakúskej burze sa po jednodňovom výkyve nad 24 €/MWh vrátila opäť pod 20 eurovú hranicu a postupne klesla až k hodnote 18 €/MWh. Oproti situáciu pred rokom je však stále o viac ako 50% vyššie. Pokles teplôt môže ceny tlačiť nahor. Ak sa vrátia dodávky LNG do Európy vo väčšom množstve, môžeme vidieť tlak na pokles cien. Denné ceny elektrickej energie podobne ako pri zemnom plyne sú tiež naďalej výrazne vyššie ako pred rokom. Aj vo výrobe elektriny sa prenáša efekt drahšieho energetického mixu. Ceny elektriny sa držia v pracovných dňoch v priemere na 55 – 60 €/MWh.

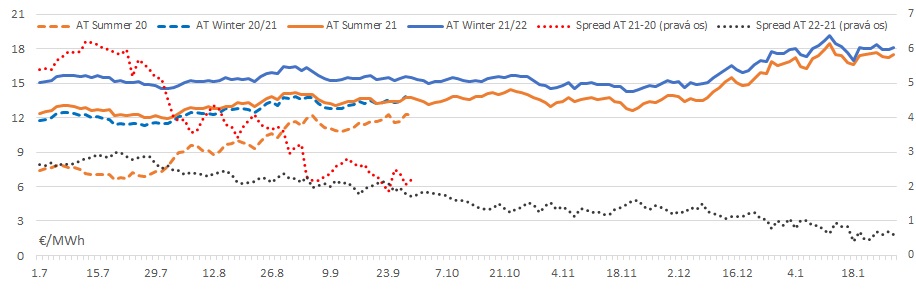

Vývoj forwardových cien zemného plynu za ostatné dva týždne môžeme považovať za stabilný. Nemecký Cal-22 NCG uzatvoril 27.januára na 16,666 €/MWh – za dva týždne tak vidíme len mierny nárast o asi 15 centov. Rok 2023 je aktuálne za 15,76 €/MWh a teda o cent lacnejšie ako pred dvoma týždňami. Ceny v Rakúsku sledujú rovnaký trend a 27.januára CEGH VTP Cal-22 zatváral na 16,968 €/MWh – opäť oproti cene pred dvoma týždňami len mierne narástol o necelých 12 centov. Cal-23 na CEGH klesol o takmer 25 centov za 14 dní na 16,15 €/MWh. Spread NCG vs CEGH pre rok 2022 je aktuálne tesne nad 30 centami za MWh. O desať centov je väčší rozdiel medzi trhmi pre rok 2023, kde došlo k poklesu oproti predchádzajúcim týždňom.

Cena ropy sa dostala nad 55 dolárov za barel, kde sa stabilne v posledných dňoch aj drží.

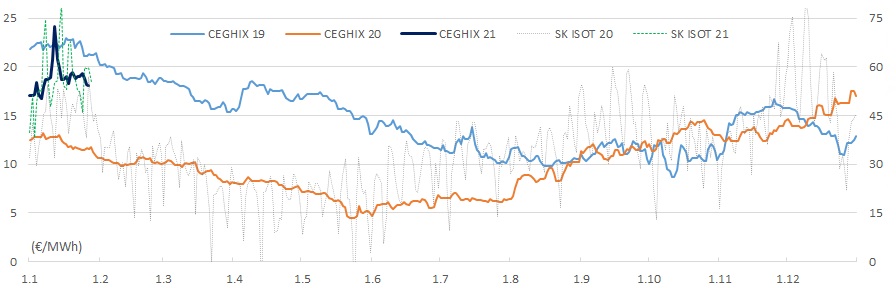

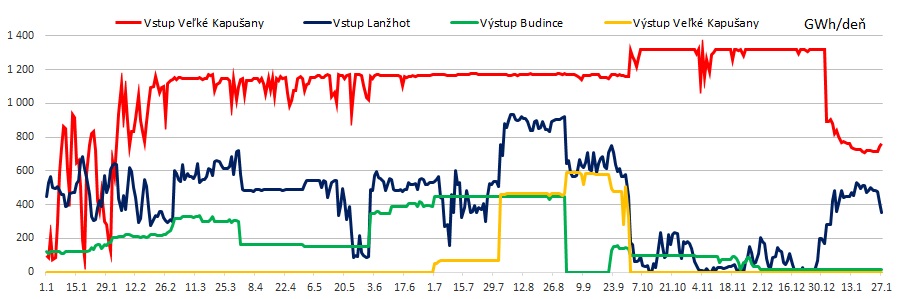

Znížený objemu tokov cez Veľké Kapušany na Slovensko pod úrovňou 800 GWh/deň pokračuje naďalej v súlade s nižšími množstvami prepravy, ktoré si pre tento rok Gazprom objednal od ukrajinského prevádzkovateľa siete. Z Českej republiky na Slovensko smeruje tok nad úrovňou 400 GWh/deň. Preprava plynu smerom na Ukrajinu cez Veľké Kapušany aj Budince sa logicky drží na nule.

Spread zima-leto pre nasledujúci plynárenský rok vypočítaný podľa cien sezónnych produktov na rakúskom CEGH sa drží už relatívne hlboko pod 1 €/MWh. Očakávanie vysokého dopytu vo vtlačnej sezóne vplýva na spread nepriaznivo. Na nemeckom NCG je tento spread o takmer 60 centov vyšší, ale ani 1,2 €/MWh na NCG nie je pre prevádzkovateľov zásobníkov zaujímavá cena.