Bratislava 27.januára – Napriek prebiehajúcemu zimnému obdobiu to pri pohľade na ceny plynu na krátkodobom trhu vyzerá, že sa nachádzame už v letných mesiacoch. Vzhľadom na množstvo plynu, ktoré si jednotliví hráči na trhu pripravili pre prípadné problémy s dodávkami cez Ukrajinu to však nie je veľkým prekvapením a je skôr otázka, kam ešte spotové ceny môžu klesnúť, najmä ak sa vonkajšie teploty neposunú výraznejšie pod dlhodobé priemery. Pri pohľade na aktuálnu 10-dňovú predpoveď vidíme teploty, ktoré skôr zodpovedajú jarným mesiacom. To by samozrejme malo ešte zvýšiť tlak na pokles cien.

Toky plynu z východu cez naše územie sa po extrémne nízkych hodnotách zo začiatku roka dostali na úroveň okolo 800 GWh/deň. Ak by sme sa pozreli na ich úroveň minulý rok videli by sme približne dvojnásobné čísla, takže stále môžeme hovoriť o nízkych úrovniach prepravy.

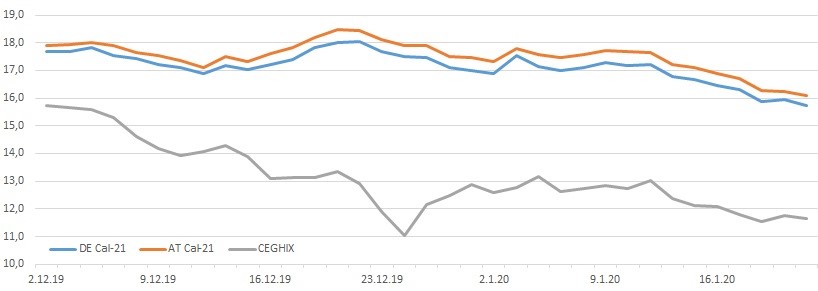

Ceny pre rok 2021 na rakúskej aj nemeckej burze pokračujú rovnako v poklese a cena Cal-21 na NCG už prelomila hranicu 16 €/MWh a dostala sa zatiaľ na 15,749 €/MWh. V Rakúsku je ročný produkt len tesne nad touto úrovňou a 22.1. uzatváral na hodnote 16,102 €/MWh. Krátkodobá cena CEGHIX sa pohybuje pri úrovni 11,5 €/MWh.

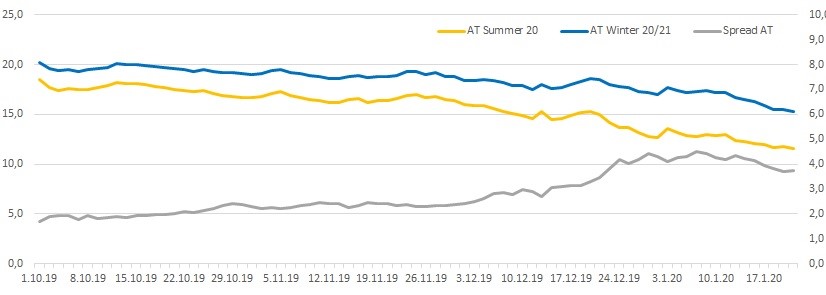

Zaujímavý je tiež pohľad na vývoj spreadu medzi letným a zimným produktom, ktorý hovorí aj o trhovej hodnote podzemných zásobníkov.

Tento postupne narástol na viac ako 4,5 €/MWh, hoci následne klesol na hodnoty tesne pod 4 €/MWh. Vzhľadom na predpoklad, že pri aktuálne predpovedanom vývoji vonkajšej teploty v ďalšom období budú aj po skončení ťažobnej sezóny zásobníky naplnené na viac ako 50% bude dopyt v letných mesiacoch na vtláčanie výrazne limitovaný a cena pre letný produkt (apríl – september) tak klesá rýchlejšie ako cena pre zimnú sezónu (október – marec). Pre porovnanie pre aktuálnu zimnú sezónu boli spready zima –leto na naozaj vysokých hodnotách prevyšujúcich 8 €/MWh, čo samozrejme mohlo potešiť prevádzkovateľov zásobníkov po predchádzajúcich rokoch kedy sa využitie zásobníkov na trhu hľadalo ťažšie.

Naplnenosť podzemných zásobníkov v EÚ klesla pod 80%. Slovenské zásobníky sú naplnená výrazne nad priemerom EÚ a to stále takmer na 90%. Objemy v sklade ukrajinského Ukrtransgazu klesli na približne 57% celkovej kapacity.

Ak nedôjde k výraznejšiemu ochladeniu, alebo k výpadkom prepravnej infraštruktúry, prípadne nejakým zásadným geopolitickým vplyvom, je možné očakávať ďalší postupný pokles cien, hoci priestor na ich zníženie už začína byť limitovaný.