Bratislava 25. septembra 2023 – Ešte pred vyše mesiacom sa zdalo, že v tomto čase by ceny plynu mohli výraznejšie klesnúť. Napovedali tomu očakávania, že európske zásobníky budú v tomto čase už tak plné, že dopyt po plyne na vtláčanie klesne takmer na nulu, druhé kolo nórskej údržby malo koncom septembra úplne skončiť, začiatok jesene mal byť príjemne teplý a neočakával sa ani prudký nárast spotreby plynu v priemysle.

Ceny však zatiaľ nejavia veľkú ochotu k poklesu pod minimá, ktoré zaznamenali ešte začiatkom júna, keď nemecký THE Cal-24 klesol na 44,17 EUR/MWh a zimný produkt Win-24 na 41,945 EUR/MWh. Q03-23 vtedy klesol na 25,681 EUR/MWh, M07-23 dokonca až na 23,886 a nemecký spotový index EGSI na 23,71 EUR/MWh.

Ceny najbližších produktov plynu THE v EUR/MWh. (Zdroj: EEX)

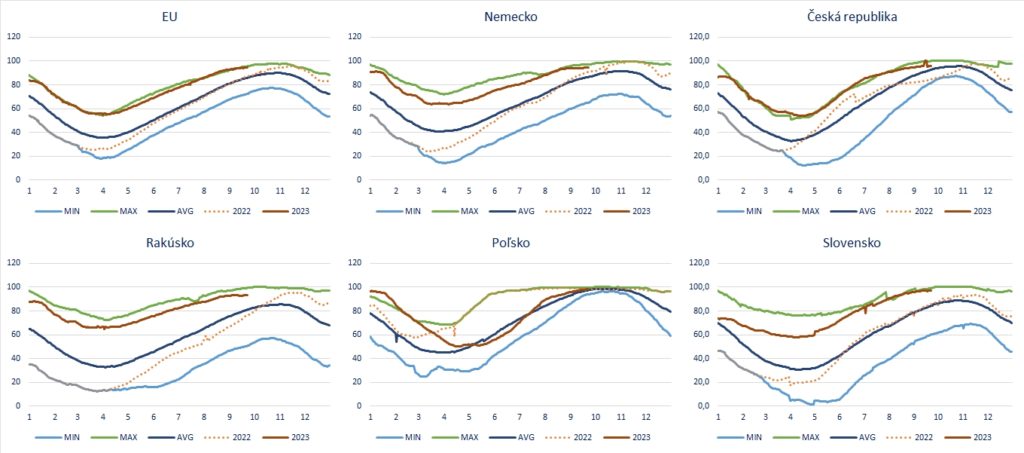

Európske zásobníky boli pritom k 22. septembru plné už na 94,59 percent. Vtláčanie sa značne spomalilo. Prechodné nárasty spotových cien už dokonca využívajú niektorí obchodníci na ťažbu časti plynu uskladneného cez leto, hoci začiatok ťažobnej sezóny je ešte ďaleko a to hlavne kvôli teplému počasiu.

Krátkodobé, strednodobé aj sezónne predpovede vytrvalo indikujú mierne počasie pre najbližšie týždne, celú jeseň aj celú zimu.

Celková spotreba plynu sa stále pohybuje na viacročných minimách. Môže za to hlavne priemysel. Podľa S&P Global Commodity Insights by mala byť spotreba plynu v európskom priemysle v tomto roku o 20 % nižšia ako v roku 2021. Mnohí výrobcovia, hlavne v Nemecku, obmedzili pre energetickú krízu svoju produkciu. Škrty môžu byť prejavom začínajúcej sa hlbšej krízy. Na druhej strane, keďže Nemecko masívne investovalo do infraštruktúry pre LNG a zabezpečilo si jeho dodávky na svetovom trhu, riziko, že počas nasledujúcej zimy pocíti nedostatok plynu, je obmedzené.

Prečo teda ceny plynu odmietajú klesnúť aspoň na júnové minimá?

Tohtoročný, minuloročný a 12-ročný minimálny, maximálny a priemerný stav zásobníkov Zdroj: AGSI+

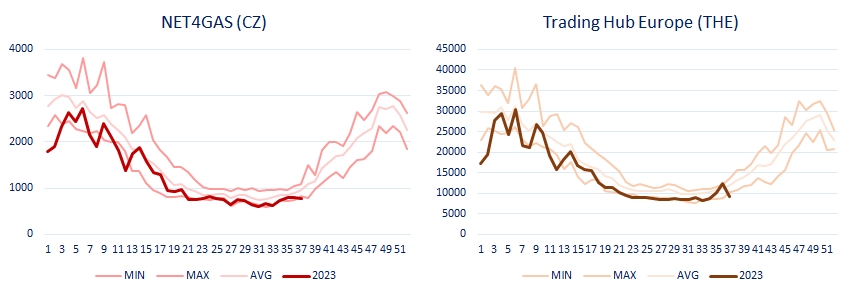

Týždenná spotreba plynu v GWh od roku 2015. Údaje nie sú korigované o teplotu. Zdroj: NET4GAS, Trading Hub Europe

Dôvodom sú neočakávané udalosti, ktoré majú v tak krehkej situácii, v akej sa Európa nachádza, na ceny plynu mimoriadne veľký vplyv. Európa stále nemá istotu a pohodlie v dodávkach plynu. Pokles cien bol dosiahnutý len vďaka obrovskému poklesu spotreby, miernej poslednej zime a dostatku LNG. Hoci predpovede indikujú, že by sa mierna zima mala zopakovať, isté to nie. Niekoľko týždňov trvajúce silné mrazy dokážu zásobníky značne vyčerpať. Ak bude v tejto situácii ázijský dopyt po LNG vysoký, Európa môže opäť čeliť nedostatku plynu a vysokým cenám.

Práve riziko nedostatku LNG zosilnila prvá silná udalosť. Zamestnanci austrálskych producentov LNG Chevron a Woodside sa rozhodli vstúpiť do štrajku kvôli vyšším platom a iným výhodám. Štrajk sa mal týkať veľkých austrálskych LNG závodov, ktoré majú celkovú ročnú kapacitu 40,8 miliónov ton (55,5 miliárd m3) a na svetovom trhu s LNG majú podiel takmer 10 percent. Štrajky by tak mohli ohroziť plynulosť exportu austrálskeho LNG do zahraničia. Väčšina týchto dodávok je určená pre Áziu. Už v minulosti sme však videli, že veľkí ázijskí importéri LNG nemajú problém nahradiť tieto dodávky v prípade urgentnej potreby americkým spotovým LNG prakticky za akúkoľvek cenu. Týždeň štrajku by znamenal výpadok asi 1 miliardy m3. Na trhu by mohlo každý týždeň chýbať asi 11 LNG tankerov. Európa pritom priemerne importuje asi 2,5 miliardy m3 LNG týždenne. Čisto teoreticky tak mohlo Európe chýbať asi 40 percent dodávok LNG.

Zamestnanci Woodside sa so zamestnávateľmi dohodli ešte 22. augusta, no v Chevrone situácia eskalovala až do ostrého 24-hodinového štrajku. Minulý týždeň však bola dosiahnutá dohoda aj tam a štrajk sa skončil.

Ďalšou udalosťou bola porucha na jednej z najväčších nórskych ťažobných plošín Troll. K tejto poruche došlo počas najintenzívnejšej etapy nórskej údržby. Podobne ako v júni zostali nórske dodávky plynu do Európy obmedzené dlhšie, než sa pôvodne plánovalo. Troll s kapacitou 129 miliónov m3 denne by sa mal k plnej prevádzke vrátiť od pondelka 25. septembra.

Rusko však 21. septembra oznámilo, že s okamžitou platnosťou a s cieľom stabilizovať domáci trh zastavuje vývoz benzínu a nafty do všetkých krajín mimo okruhu štyroch bývalých sovietskych štátov, ktorý zahŕňa Bielorusko, Kazachstan, Arménsko a Kirgizsko. Tento zákaz môže vytvoriť na trhu s palivami nedostatok a dvíhať ich ceny. Ceny plynu a palív však v súčasnosti nie sú takmer vôbec prepojené. V minulosti existovalo prepojenie cez ceny ropy.

Dôležitejší je však fakt, že Rusko opäť siahlo k obmedzeniu vývozu svojich produktov, hoci tentoraz v snahe ochrániť svoj vnútorný trh. Opäť to dostalo do popredia politické riziko. V neistote sa ocitli ruské dodávky plynu aj LNG. Rusko ešte stále dodáva cez Turkstream asi 47 miliónov m3 denne a cez Veľké Kapušany asi 34 miliónov m3 denne. Nezanedbateľné sú aj ruské dodávky LNG.

Podľa Bloombergu by zákaz exportu palív nemal trvať dlhšie ako niekoľko týždňov.

Všetky vyššie uvedené udalosti majú, alebo mali významný vplyv na ceny plynu hlavne kvôli vysokej miere neistoty so zabezpečím jeho stabilnej dodávky počas zimy a nasledujúcej vtlačnej sezóny.

Hoci na trhu s plynom môže ešte do začiatku zimnej sezóny vzniknúť dočasný väčší prebytok plynu a zatlačiť jeho ceny nadol, riziko z ďalších neočakávaných udalostí pravdepodobne nedovolí cenám plynu klesnúť pod júnové minimá.

Ján Pišta je analytikom v konzultačnej spoločnosti JPX, s.r.o., ktorá v pravidelných týždenných intervaloch poskytuje svojim klientom správy o vývoji trhov s plynom a elektrinou. Tieto správy analyzujú aktuálne faktory, ktoré ovplyvňujú vývoj cien plynu a elektriny v strednej Európe a poskytujú aj indikácie budúceho vývoja cien plynu, elektriny, emisných kvót, uhlia, LNG a ropy. Ak chcete zistiť, čím môžu byť pre Vás tieto správy prospešné, pošlite požiadavku o bezplatnú vzorku aktuálnych týždenných správ na mail jan.pista@jpx.sk.